Простая теория пузыря

Школьная математика, позволяющая понять, что собой представляет фундаментальная цена актива, как именно происходит надувание пузыря и на каких именно рынках это возможно.

Я неоднократно замечал, что считающие рыночную экономику эффективной люди нередко смотрят на все экономические процессы чрезвычайно упрощенно (впрочем, к их оппонентам это точно так же относится). Примеров таких упрощений множество, но наиболее частый случай в моей практике - утверждение справедливости абсолютно любой цены при помощи ссылки на базовую модель спроса и предложения. Ну, дескать, раз уж цена рыночная, то следовательно и справедливая.

При этом факт “нерыночности” цены признается в качестве важного искажения, но если уж она рыночная, то все: что есть, то и есть, нечего пенять. И надо сказать, что порой это действительно так, но существуют и исключения, о которых сегодня и пойдет речь.

Правда, сразу же сделаю оговорку: чаще всего сторонними и непрофессиональными комментаторами (действительно интересующимися экономикой и что-то даже читавшими) “рыночность”/“нерыночность” цены определяется произвольно. Но про это поговорим отдельно и как-нибудь потом.

Сегодня я сконцентрируюсь на ситуации, когда цена определяется конкурентно, но при этом она отличается от той, которую мы бы назвали “справедливой” или “фундаментальной”. При этом отсутствует специфическое регулирование торгов: “наш бизнес - торговать актив, и бизнес идет хорошо”.

Акции ПАО “Экологичный летающий автомобиль”.

Акционерное общество “Экологичный летающий автомобиль” выходит на IPO. Инвесторы оценивают компанию в качестве перспективной, цена после размещения фиксированного количества акций на одну акцию растет десятикратно, что, положим, полностью обосновано. Весь дальнейший сюжет будет как раз о необоснованном росте.

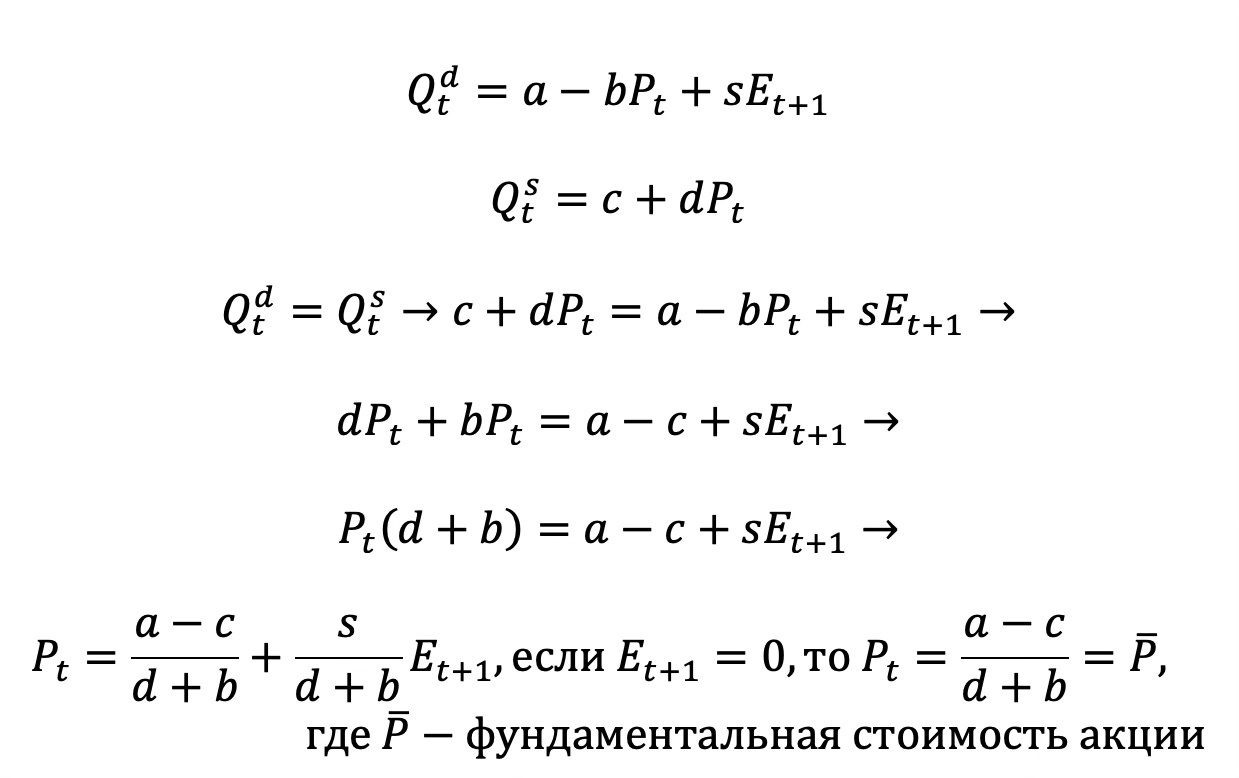

Будем считать, что функция предложения акций инвесторами выглядит так (для упрощения исходим из линейности):

Q - количество акций, которые инвесторы готовы предоставить рынку в зависимости от цены в момент времени t;

P - цена акции, за которую инвесторы готовы продать Q акций в момент времени t;

с - константа, указывающая на то количество акций, которое инвесторы готовы предоставить рынку, если P = 0;

d - коэффициент чувствительности, характеризующий количественную готовность инвесторов продать дополнительное количество акций при росте P на 1.

Это стандартная и ничем не примечательная функция предложения, которую можно увидеть в любом учебнике по микроэкономике.

Теперь спрос. А вот тут уже все интереснее:

Q - количество акций, которые инвесторы готовы приобрести на рынке в зависимости от цены в момент времени t;

P - цена акции, за которую инвесторы готовы купить Q акций в момент времени t;

E - величина, на которую инвесторы ожидают рост цены акции в момент времени t+1, причем де-факто это просто вера в рост на позитивных ожиданиях;

a - константа, указывающая на то количество акций, которое инвесторы готовы приобрести на рынке, если P = 0 и E = 0;

b - коэффициент чувствительности, характеризующий количественную готовность инвесторов купить дополнительное количество акций при снижении P на 1;

s - коэффициент чувствительности, характеризующий количественную готовность инвесторов купить дополнительное количество акций при росте E на 1.

Короче говоря, в функцию спроса мы в явном виде включаем инвестиционную/спекулятивную величину (E), которая воздействует на объемы сделок и их цены.

Из указанных функций предложения и спроса мы можем найти равновесные значения цен и сделок в каждый момент времени t. Если

тогда равновесная цена акции:

Иными словами, чем выше значения E и s (т.е. ожидания по росту цены акции и чувствительность инвесторов к этим ожиданиям), тем сильнее цена в моменте будет отклоняться от фундаментальной. При этом важно следующее:

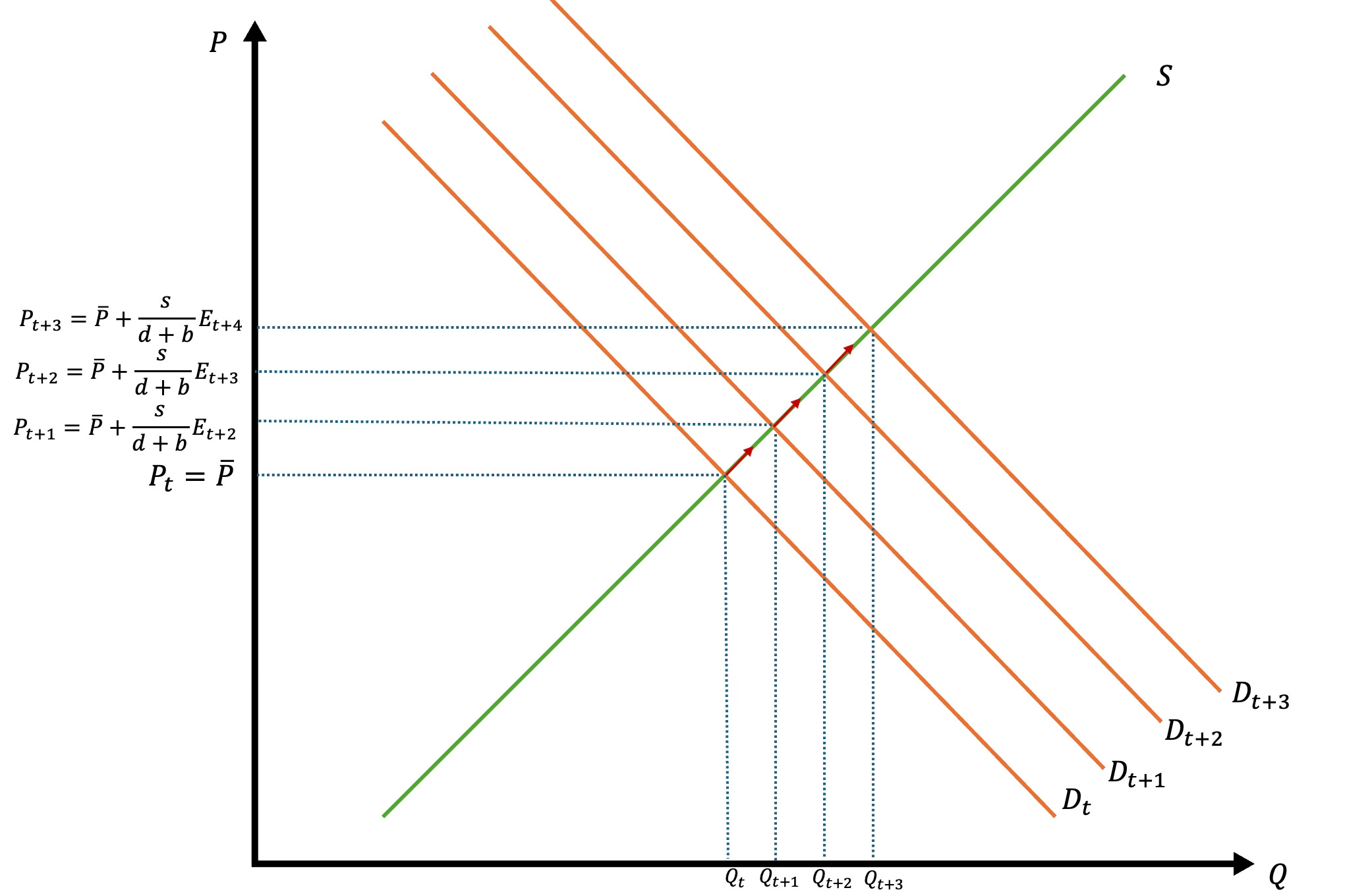

Предложение активов является фиксированным: может меняться величина предложения, но общее количество акций в обращении неизменно. Иными словами, чтобы общее количество акций в обращении увеличилось, необходима или дополнительная эмиссия акций, или повышение доли акций, находящихся в публичном обращении. Наше ПАО ничего подобного не делает.

В каждый момент времени, если E - положительная величина, это будет сдвигать кривую спроса на акции вправо, что будет приводить к росту текущей цены и увеличению ее отклонения от цены фундаментальной. Все дело в том, что де-факто любое положительное значение E можно представить как часть “константы” в кривой спроса, что и обеспечивает сдвиги этой кривой, т.е.:

\(Q^d_t = (a + sE(t+1))- bP_t \)

Или, если разрешить P через Q, тогда станет ясно, что E(t+1) - это часть кривой, которую мы можем назвать P-пересечением:

Графически ситуацию роста E в каждый момент времени t при отсутствии изменений в предложении можно описать следующим графиком:

Короче говоря, т.к. расширения предложения не происходит, а ожидания по дальнейшему росту цены актива (в нашем случае акций ПАО “Экологичный летающий автомобиль”) постоянно растут, цены в каждый момент времени все больше удаляются от фундаментальной стоимости. Это и есть ничто иное, как надувание “пузыря”.

В условиях товара текущего потребления, такой рост цен неизбежно приводил бы к интенсификации предложения, выравнивая общую динамику. Но в случае, когда расширение предложения ограничено, “пузырь” может надуваться даже в том случае, если мы рассматривает сугубо конкурентный рынок. Ожидая дальнейший рост цен на ограниченный актив, инвесторы повышают спрос на него, исходя сугубо из “инвестиционного” или “спекулятивного” мотивов. При этом изменение цены не связано с какими-то важными рыночными факторами (т.е. с фундаментальными): прибыль компании не стала больше, ее продукция не потеснила конкурентов на рынке, все держится на вере в дальнейший рост цен акций и в возможность получить дополнительные выгоды от него.

Взгляд на проблему чуть под другим углом.

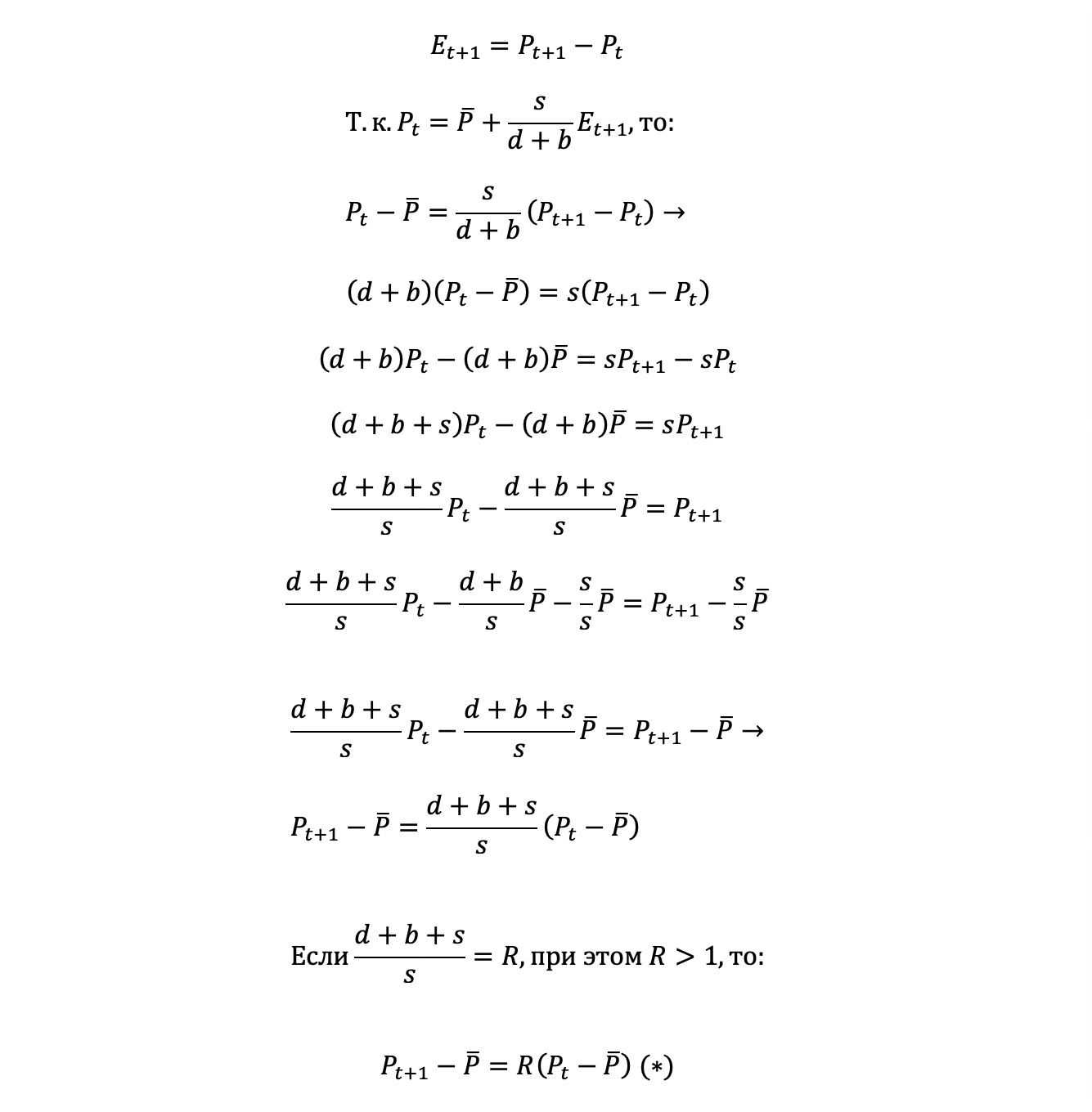

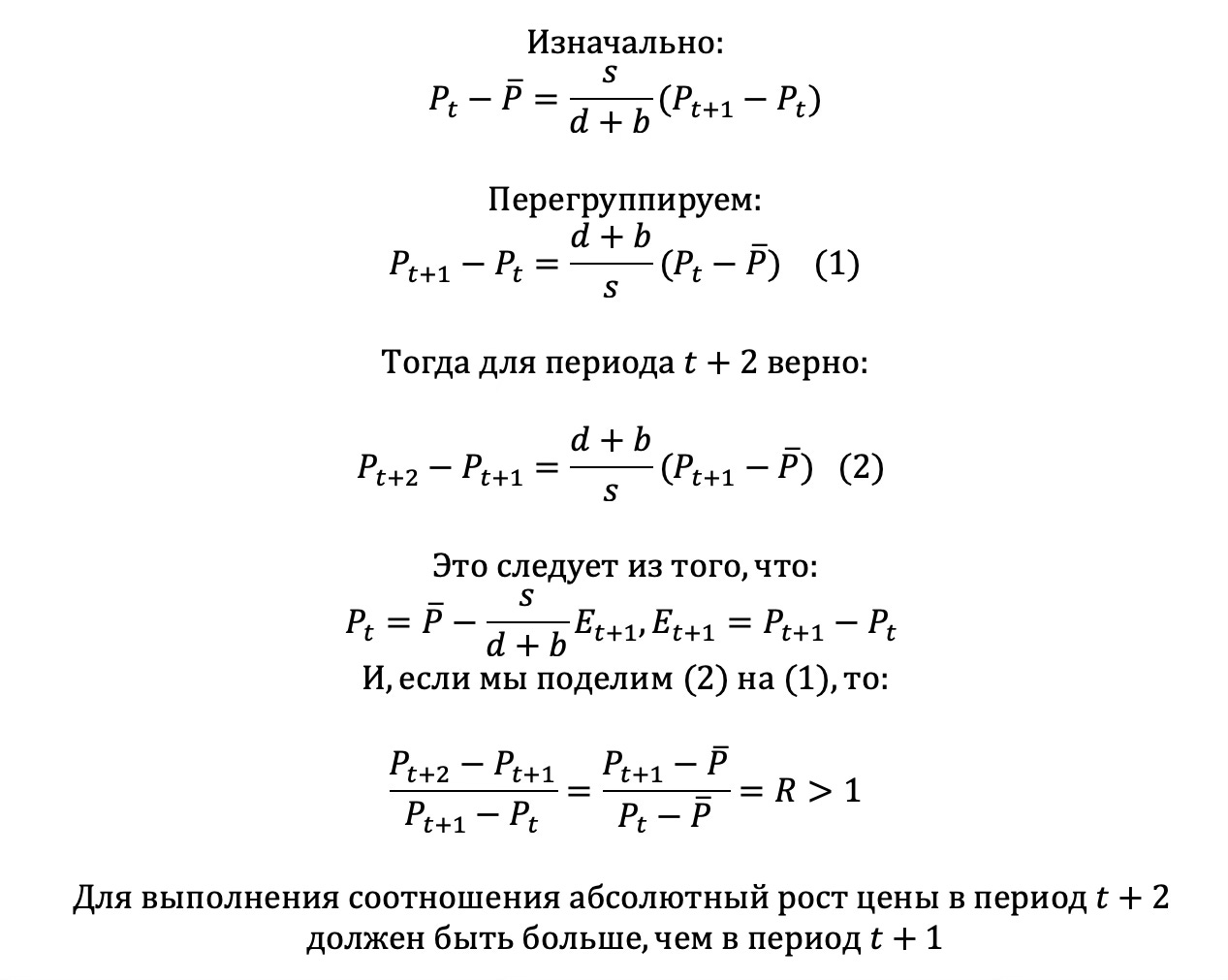

К слову, на ситуацию можно посмотреть чуть иначе. Давайте теперь будем исходить из того, что разница между ценами в два соседних периода - это и есть ничто иное, как та самая E (напомню: величина, на которую “необоснованно” инвесторы ожидают рост цены акции в следующем периоде). Т.е.:

Последнее выражение мы можем обозначить в качестве уравнения кривой динамики цены (Price dynamics curve - PDC). Данная кривая нам позволяет увидеть как в результате инвестиционно-спекулятивного шока возникает траектория цен, все больше отклоняющихся от фундаментальной цены. При этом те равновесия, которые будут реализованы в каждый момент времени будут неустойчивыми, поскольку сами по себе изменения цен не обусловлены ничем, кроме веры в дальнейший рост стоимости актива. Рано или поздно данная вера иссякнет и “пузырь” лопнет: инвесторы начнут продавать акции, но другие инвесторы готовы их будут покупать по все более низким ценам.

Технически, равновесие нестабильно потому, что R > 1. А это следует из предположений о том, что кривая спроса наклонена вниз (-𝑏 < 0), кривая предложения наклонена вверх (𝑑 > 0) и существует инвестиционно-спекулятивный спрос (𝑠 > 0).

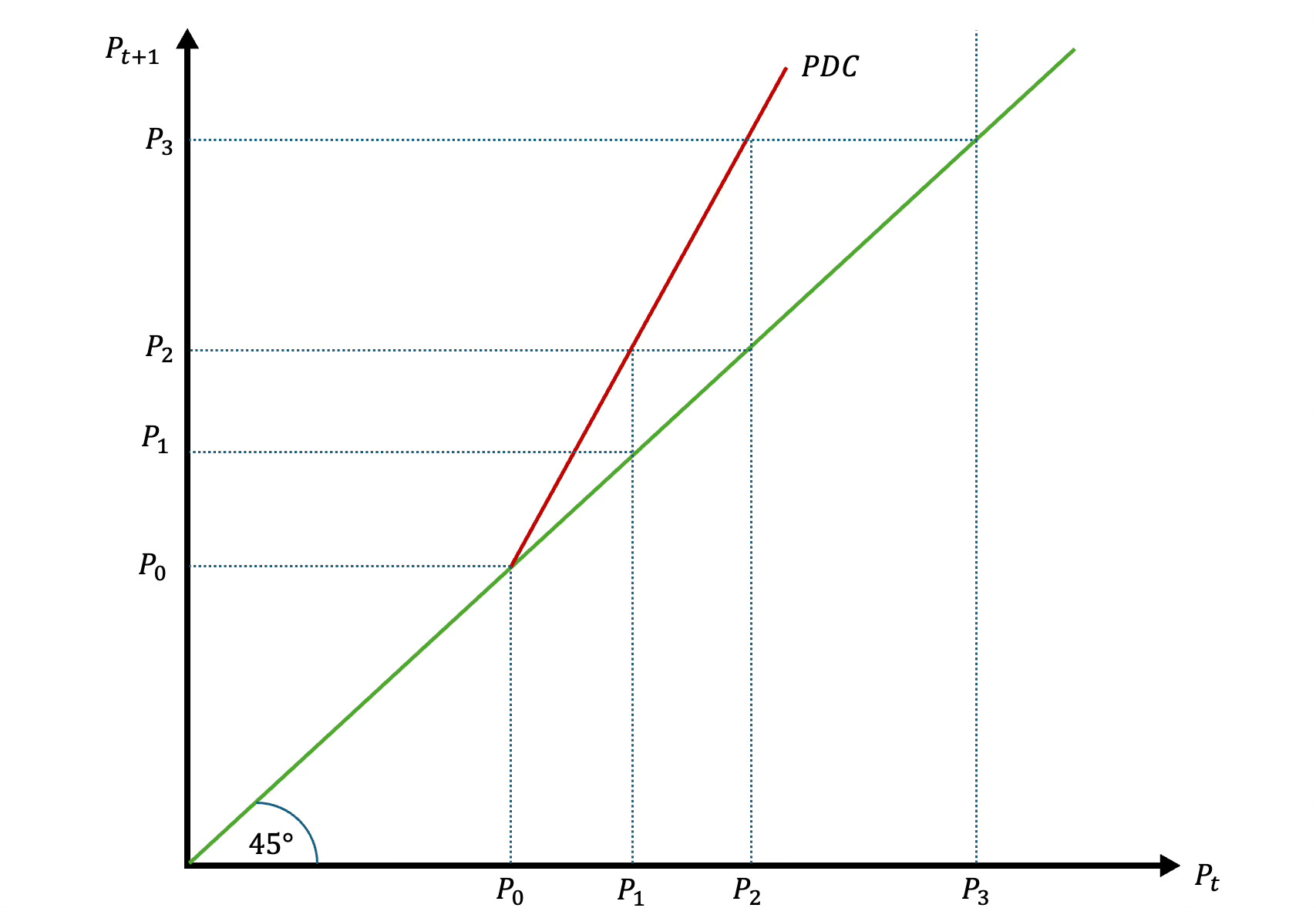

Проиллюстрировать ситуацию можно при помощи следующего графика.

Помимо PDC мы будем использовать еще и кривую, где цена в каждом периоде соответствует фундаментальной. Иными словами, динамика цены будет в строгом смысле соответствовать динамике фундаментальной стоимости актива. Обе кривые будут отображены в координатах P(t+1) - вертикальная ось, и P(t) - горизонтальная ось. Очевидно, что в ситуации соответствия фактических цен фундаментальной, кривая отображающая такое соотношение будет соответствовать прямой, которая делит ось координат пополам (т.е. угол наклона будет равен 45 градусам). Иными словами: P(0) = P(0) = P(fundamental), P(1) = P(1) = P(fundamental), …, P(n) = P(n) = P(fundamental). Т.е. здесь никаких отклонений нет.

А вот в случае с PDC это попросту не так, что видно из уравнения (*) выше (если разность P(t+1) - P(fundmental) > 0, то и разность P(t) - P(fundmental) > 0). Давайте просто допустим, что в момент 0 никакого несоответствия нет. Но затем происходит шок ожиданий. Тогда от периода к периоду такое несоответствие будет только увеличиваться, а “пузырь” ускоренно надуваться. Т.е.:

Давайте увидим теперь, что наша простая модель аналитически предсказывает то, что мы наблюдаем на графике.

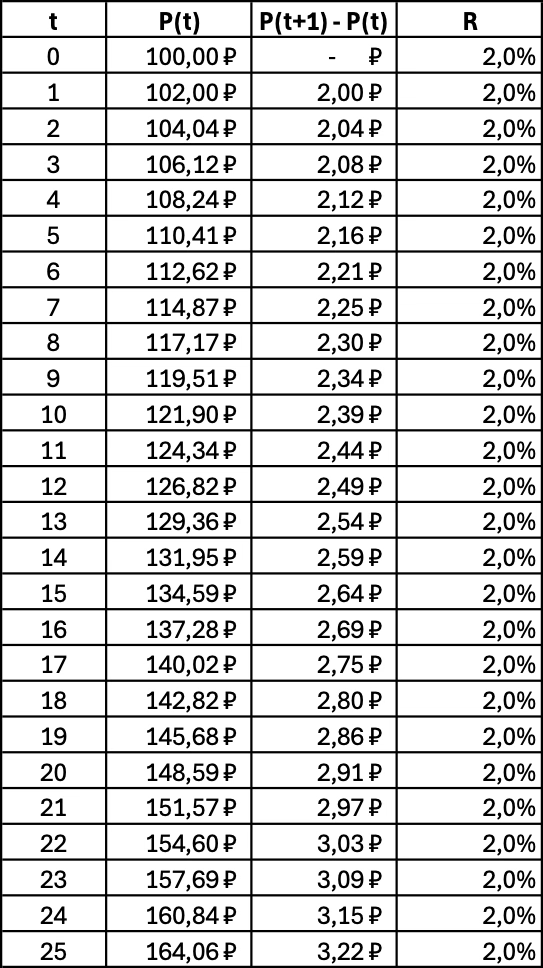

Короче говоря, для поддержания постоянного темпа роста, равного R, каждый последующий период цена в абсолютном выражении должна увеличиться на большую величину, чем в предыдущем (так работают сложные проценты). Можно посмотреть на значения в таблице в качестве условного примера.

Пусть начальная цена - 100 рублей. Далее в каждый момент времени цены растут ровно на 2% (в нашем уравнении - это R). Мы видим, что абсолютная разница цен между периодами увеличивается.

Короче говоря, это и есть классический случай пузыря. Если вспомнить про наш пример с акциями ПАО “Экологичный летающий автомобиль”, то подобный пузырь после первоначального эффективного роста в силу IPO, начнет сдуваться тогда, когда всем станет ясно, что ничего такого, чтобы поддерживать цены на таком уровне в деятельности компании нет.

Тогда у нас возникает обратная ситуация, когда P(t+1) < P(fundamental), и цена будет падать с постоянным темпом, предполагая все большее абсолютное снижение. Да, в нашей линейной версии цена в пределе станет отрицательной, чего на практике не произойдет. Мы можем сделать модель сложнее, задав функции как нелинейные. Но мы с вами строим простую модель, поэтому нам такое усложнение не требуется (а математика станет сильно сложнее). Все, что нужно - это понять механику, как в условиях ограниченного предложения и роста ожиданий может наблюдаться существенное расхождение цен с фундаментальным значением при том, что на рынке цена формируется конкурентно.

Выводы и замечания.

Даже в случае конкурентного и рыночного ценообразования может наблюдаться существенное отклонение от фундаментального значения цены. Да, фундаментальное значение тоже может меняться (и оно меняется), но нам здесь важны отклонения. В реальности далеко не всегда надувается пузырь, но скачки как в “+”, так и в “-” относительно фундаментальной цены происходят регулярно. И такая простая модель как раз показывает, что “рынок может ошибаться”, а стоимость актива (в т.ч. и валюты) может быт как переоценена, так и недооценена. Хорошо, если инвесторы ошибаются в моменте, а ситуация быстро стабилизируется. Плохо, если в итоге ошибка дорого стоит - надувается, а затем лопается пузырь, а в наихудшем случае за этом следует паника инвесторов и ситуация переносится на экономику в целом.

Подобные ценовые расхождения и неустойчивые равновесия редко происходят на рынках тех товаров, предложение которых можно быстро (или сравнительно быстро) нарастить. Если речь идет о каком-то совсем не обоснованном ажиотаже, ситуация разрешается быстро (иными словами, никаких фундаментальных факторов роста цен попросту не было, а все дело банально в информационных искажениях - неверно интерпретированы сообщения СМИ, или СМИ намеренно манипулировали информацией под влиянием заинтересованных лиц). Тем не менее, это не означает, что невозможен резкий рост цен на такие товары в принципе. Возможен. Но он связан как раз-таки с фундаментальными изменениями в экономике.

Например, весной 2022 года мы могли наблюдать серьезный рост спроса на средства личной гигиены. Тут у нас проявляются сразу два кейса. Первый - про уход ряда производителей, снижение другими объема производства, наличие трудностей в части поставки импортной продукции (включая компоненты для производства) по традиционным каналам, рост логистических издержек и т.д. Короче, все, что именно про фундаментальные причины роста цен. Второй - ажиотажный спрос, связанный с крайне негативными ожиданиями относительно будущего российской экономики и, конечно, спекулятивный доход. Тогда на ажиотаже начали зарабатывать “перекупы”, опустошавшие полки магазинов с целью перепродажи по еще более высоким ценам. Однако, со временем, когда стало ясно, что дефицита средств личной гигиены не возникнет (тут роль сыграл и параллельный импорт, и запасливость бизнеса, и интенсификация внутреннего производства), ажиотаж схлынул. И, несмотря на то, что по итогам года в силу общеинфляционных (считайте здесь “фундаментальных”) факторов средства гигиены подорожали, эти цены были ниже, чем в моменты пикового ажиотажного спроса (цена за упаковку женских прокладок на маркетплейсах могла доходить до 1000 рублей за упаковку, но на конец 2022 года упаковка 10 шт стоила в среднем 140 рублей). Более того, в процессе стабилизации российской экономики от внешних шоков цены стали снижаться. Так, упаковка прокладок в конце декабря 2024 года подешевела относительно конца 2022 на 2,6%. Это по-прежнему значительно больше, чем в начале 2022. По сути речь идет о росте относительно начала января 2022 года на 42,3%. Но такой рост как раз и связан с тем, как сильно и фундаментально все поменялось. И уже не связан с ажиотажем.

Существенные и длительные расхождения возможны там, где темпы роста спроса сильно опережают возможности предложения. Это как раз касается разного рода активов и товаров длительного пользования, увеличить производство которых просто невозможно. Если говорить об активах, то это, конечно, акции и валюта. Если же о товарах, то в первую очередь про недвижимость и землю. Поэтому нет ничего удивительного в том, что именно акции, недвижимость и земля - это и есть те рынки, где чаще всего наблюдается стремительный рост цен и надувание/схлопывание пузырей.

В российских реалиях уместно говорить о буме цен на жилую недвижимость в следствие действия программы массовой льготной ипотеки. Конечно, часть роста связано с постковидным восстановлением и изменением структуры спроса (после 2020 года жилье в реальном выражении подорожало во многих странах, например, в США – на 27%, в Португалии – на 37%, в Хорватии – на 26%). Но главный драйвер в России - именно льготная ипотека. И здесь вполне уместно говорить о том, что предложенная в посте модель хорошо описывает этот процесс.

Отдельно важно отметить “изменение структуры спроса” на жилье. Проблема здесь в том, что хлеб, средства гигиены, разного рода услуги и прочие товары текущего потребления - это именно товары, цель потребления которых, прошу прощения за тавтологию, в потреблении. Когда мы говорим о жилье - лишь часть спроса является потребительским спросом. Оставшаяся часть - инвестиционный и спекулятивный спрос. Иными словами, тот факт, что спрос структурно менялся в пользу инвестиционного, указывает на то, что совокупная потребность стала расти еще быстрее, чем это имело место ранее. Но предложение при этом за таким спросом не поспевало. Именно поэтому мне представляются разумными разного рода ограничения на покупку жилья “инвесторами” (не относится к коммерческой недвижимости). Во всяком случае, если ваша цель - рост доступности жилья.

Дополнительно: тут очень хорошо написано про последствия программы льготной ипотеки в России, а вот здесь мои соображения по доступности жилья.

На самом деле, представленная здесь простая модель неплохо описывает и валютные рынки. Там точно так же возможны расхождения между фундаментальной ценой валюты и ее фактической ценой (причины те же: спрос может расти на ажиотаже и ожиданиях, в то время как предложение ограничено, а ЦБ, который мог бы восполнить разрыв между спросом и предложением, интервенции проводит в очень ограниченных масштабах). Но для того, чтобы описать, например, ситуацию на российском валютном рынке, требуется модификация модели. Это я сделаю в одном из следующих постов на substack.