Разбор нашумевшего анализа Крейга Кеннеди

Очень подробный пост о том, в чем прав и в чем ошибается финансист и экс-банкир Morgan Stanley Крейг Кеннеди, попытавшийся обосновать скрытый военный бюджет РФ при помощи анализа данных ЦБ.

Позавчера буквально отовсюду полезли новости о том, что на деле реальные расходы России на войну в два раза превышают оборонный бюджет и все благодаря теневому финансированию, которое происходит при помощи льготных кредитных программ. Более того такая схема приводит к тому, что над Россией уже висит угроза финансовой нестабильности, которая может не только нанести удар по российской экономике, но и ослабить позиции Кремля в процессе потенциальных переговоров по заключению мира с Украиной.

Первоисточником выступил отчет финансиста и экс-банкира Morgan Stanley Крейга Кеннеди, опубликованный в его блоге Navigating Russia. Мне многие прислали ссылку на публикации по мотивам отчета, поэтому я решил его внимательно изучить и разобрать.

Проблема данных и методологии

Первое, что необходимо отметить, Кеннеди в отчете публикует только графики, но не дает ссылки на данные, а также не указывает на то, каким именно образом он производил отчеты. Это затрудняет проверку справедливости его выводов. Тем не менее, не делает совсем невозможным.

Кеннеди начинает свой отчет со следующего утверждения:

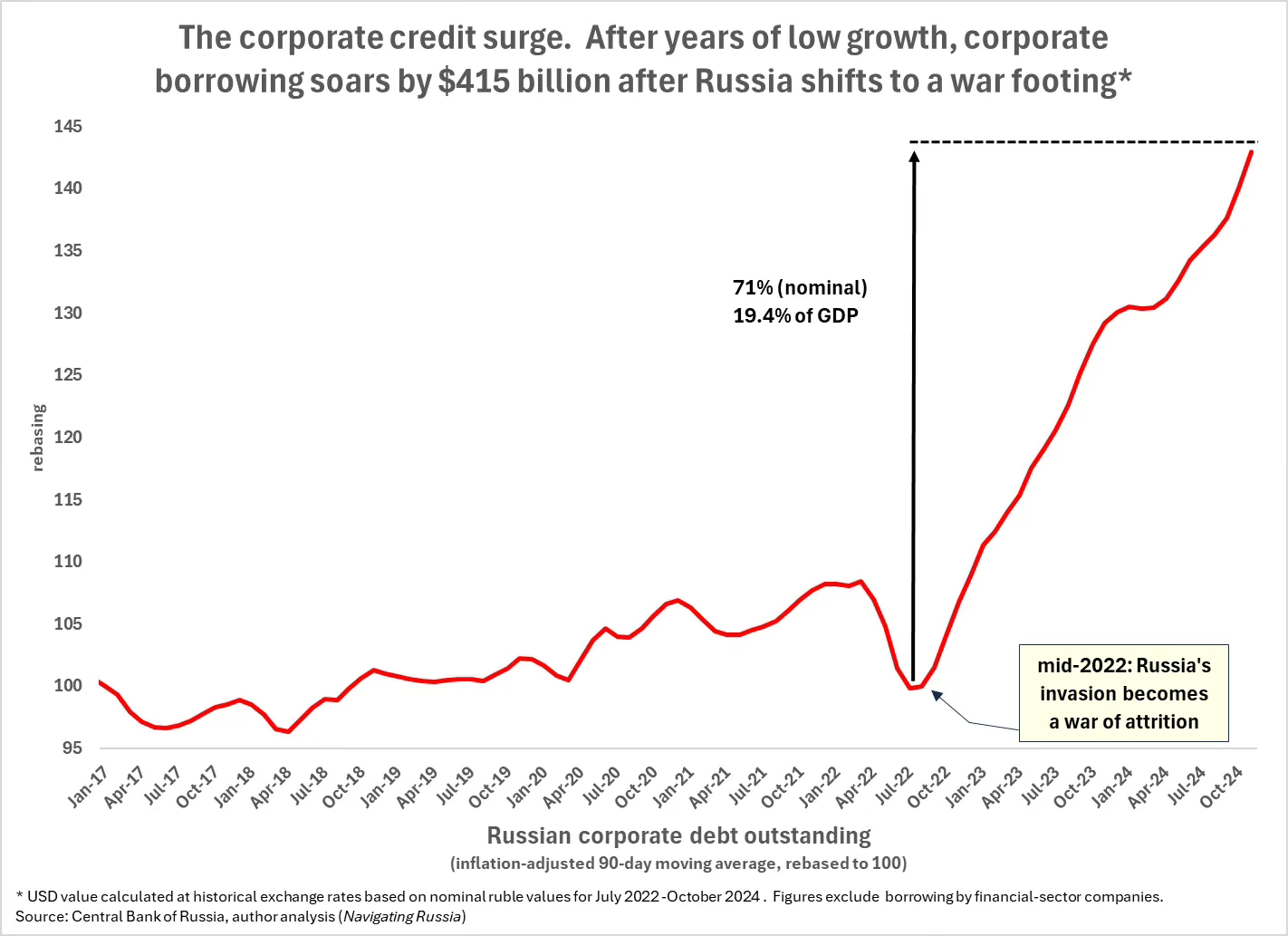

Российское государство придерживается двухвекторной стратегии для покрытия своих растущих военных расходов, дополняя тщательно контролируемые расходы оборонного бюджета финансированием при помощи внебюджетной схемы, которая имеет схожие масштабы, но в значительной степени игнорируется. Этот внебюджетный источник финансирования разрешен в соответствии с новым законом, тихо принятым 25 февраля 2022 года, который дает государству право заставлять российские банки предоставлять льготные кредиты предприятиям, связанным с войной, на условиях, установленных государством. С середины 2022 года в России наблюдается аномальный рост корпоративного долга на 71%, оцениваемый в 415 миллиардов долларов или 19,4% ВВП.

Кеннеди аргументирует свои выводы вот этим графиком:

Как я уже написал выше, никаких ссылок на данные Кеннеди не приводит. Однако, под графиком мы можем увидеть следующее:

Задолженность российского корпоративного сектора (очищенный от инфляции, скользящая средняя 90-дней, приведен к 100)

*оценка в долларах рассчитана на исторических значениях валютного курса с июля 2022 по октябрь 2024. График исключает кредитование компаний финансового сектора.

Источник: Банк России, анализ автора (Navigating Russia)

На самом деле, указанного в полном объеме недостаточно, чтобы проверить расчеты Кеннеди, но все же вполне хватает для попытки реконструкции. Сначала нам необходимо разобраться с источником данных. Ясно, что искать надо на сайте ЦБ РФ. Проблема, однако, заключается в том, что группировка данных по долгу нефинансового корпоративного сектора содержится в разных файлах. Казалось бы, какая разница, где брать, ведь данные должны совпадать. Но это совсем необязательно. И вот почему.

Возьмем для начала файл “Показатель долга нефинансового сектора и домашних хозяйств по банковским кредитам и выпущенным долговым ценным бумагам” (страница с данными). Здесь и правда есть разбивка на долг нефинансового сектора и домашних хозяйств, причем для нефинансового сектора детализирован отдельно кредитный долг, отдельно по долговым ценным бумагам (и в рублях, и в валюте, и совокупно). Уже здесь на деле возникает вопрос: как считал Кеннеди? Брал ли он только кредитный долг? Или совокупный? Смотрел ли он только рублевую часть? Или долларовую? Или же использовал обобщенный показатель?

Ответить на эти вопросы сравнительно просто. Кеннеди пишет именно о кредитовании, значит, брал он только кредитный долг. При этом вряд ли он бы воспользовался данными только по рублям или только по валюте. Намного вероятнее, что использовал обобщенный показатель. Вроде бы разобрались.

Нет.

Потому что на деле статистические формы могут подразумевать разную методологию и собираться на основании разной отчетности. Это и приводит к различиям в данных, что само по себе - совершенно нормальная ситуация, ведь статистика и учет в масштабах большой экономики - дело очень непростое.

И именно поэтому я решил посмотреть другую статистическую форму (вдруг, Кеннеди использовал именно ее?). Речь идет о сводной статистике банковского сектора (страница с данными). На первом же листе “Активы всего” мы можем найти раздел “Кредитный портфель и прочие размещенные средства”, далее - подраздел “Нефинансовым организациям” и, наконец, строку “Кредиты (непросроченные)” (строка 77). Получается, что и эти данные можно использовать для анализа.

На всякий случай, я решил взять на проверку еще и данные из листа “Корпоративные кредиты по срокам”. На деле эти данные нам не подходят, потому как учитывают в т.ч. и кредиты финансовым организациям. Но Кеннеди мог банально не разобраться в силу языкового барьера, поэтому я решил включить их в анализ. На всякий случай.

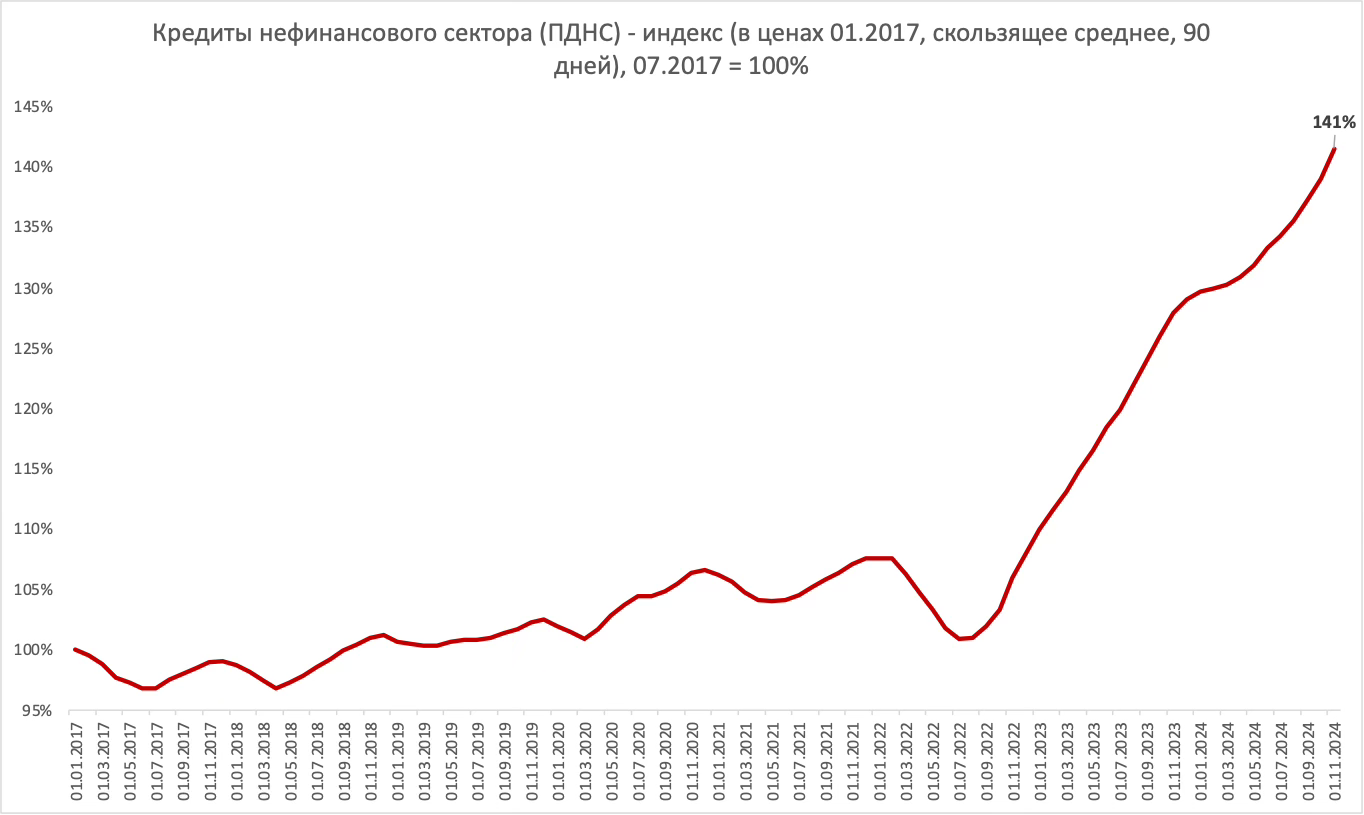

Собрав данные, я приступил к расчетам (все расчеты и графики лежат в этом файле). Кеннеди указал, что он очищал данные от инфляции, поэтому первым делом я перевел номинальные величины в реальные, взяв за базовый уровень цен января 2017 (определил по графику Кеннеди, хотя он напрямую и не указал, какой именно месяц является точкой отсчета). После этого нашел для каждого периода и каждой группы данных по задолженности значение скользящей средней со сдвигом на 90 дней. Ну а потом посчитал изменение к январю 2017 года. Наиболее близким Кеннеди оказался график, построенный по данным из файла “Показатель долга нефинансового сектора и домашних хозяйств по банковским кредитам и выпущенным долговым ценным бумагам”. Вот результат:

Не могу сказать, что графики совпадают на 100%, но они очень похожи друг на друга. Именно поэтому я решил работать дальше именно с этими данными.

Когда я читал отчет Кеннеди меня сразу смутило, что на графике рассчитанный финансистом индекс показывает рост примерно на 41%. Однако на том же графике указано, что рост составил 71%. Ответ здесь такой: Кеннеди графиком показал динамику реальной кредитной задолженности, а 71% - это отношение уровня задолженности на начало ноября 2024 к уровню задолженности на начало июля 2022 года минус 100%. Проверил по выбранному сету данных - сошлось.

А вот дальше все сходиться перестало. Что-то в меньшей степени, что-то совсем.

Кеннеди указывает, что рост корпоративного долга с июля 2022 по ноябрь 2024 составил 415 млрд долл., указав под графиком, что он рассчитывал долларовую стоимость на основе исторических значений валютного курса в этот же период. И вот тут уже начинаются проблемы. Я понимаю, что Кеннеди переводил значения в доллары, потому как пишет для англоязычной аудитории. Но конвертировать можно, исходя из разных подходов. Кеннеди выбрал наиболее странный и наименее адекватный. Я не могу быть полностью уверен, потому как основываюсь на реконструкции, не имея расчетов финансиста под рукой, но судя по всему, Кеннеди взял среднее значение курса за период с июля 2022 по начало ноября 2024 - приблизительно 73,6 рублей за доллар (у меня среднее значение за этот период - 72,6 рублей за доллар).

Это, конечно, он ловко придумал. Почему ловко? Да потому что при подсчете по среднемесячным значениям курса (то бишь средний курс в июле 2022 и средний курс в октябре 2024), то рост корпоративного кредита составит 18,2 млрд долл. А если взять среднегодовой курс 2022 и среднегодовой курс 2024, выйдет + 180 млрд долл долга. В общем, выбрал тот, который показал наибольшее изменение долга. Молодец.

На деле, надежной методики здесь нет, но считать средний за весь период курс - это очень странно, потому как начиная с марта 2023 года доллар значительно выше значения 72-73 рублей. Это попросту нерелевантно ситуации. Пожалуй, из описанных мной подходов наилучший - это считать по среднегодовым значениям, как делают МВФ и ВБ, когда оценивают ВВП в номинальных долларах. И согласитесь, 180 млрд звучит уже совсем не так пугающе, как 415?

Отдельно стоит отметить, что сама по себе подобная оценка бессмысленна. Долларовый долг корпоративного нефинансового сектора в России очень небольшой. В целом, валютные долги маленькие - почти 88% кредитной задолженности нефинасового сектора РФ рублевая, лишь порядка 12% приходится на валюту.

Каким именно именно образом была получена оценка в % ВВП совершенно неясно. ВВП какого года Кеннеди брал за основу? 2022? 2023? Или прогноз 2024? Учитывая, что финансист указал оценку в 19,4% ВВП ближе всего значение ВВП 2022 года (2,26 трлн долл). Но такая оценка не имеет смысла. Дело в том, что долг-то по преимуществу рублевый, а значит и отношение корпоративного долга к ВВП уместно считать именно к рублевому значению ВВП. Мне представляется корректным совсем другой подход.

Берем задолженность нефинансового сектора на начало 2022, 2023, 2024 и 2025 годов (по 2024 году доступно только значение долга на начало декабря, на начало января долг будет несколько выше, несмотря на то, что корпоративный кредит сейчас замедлился, возьмем верхнюю границу оценки, домножив декабрьское значение на среднемесячный темп роста корпоративной задолженности) и номинальный ВВП 2021-2024 (2024 - прогнозное значение), затем считаем отношение долга к ВВП для каждого года и смотрим насколько доля кредитной задолженности нефинансового сектора выросла. Получим следующее.

Долг в %ВВП вырос примерно на 8% относительно конца 2021 года. Уже не выглядит так пугающе, согласитесь? Почему именно такой подход уместен? Если говорить просто, то чем выше ВВП, тем больший долг себе может позволить экономика, потому как ВВП - это совокупный доход экономики. Если у вас доход растет, вы можете позволить себе больший долг и его обслуживать. Здесь видно, что соотношение поменялось, но рост не является критичным. Для примера в Китае корпоративный долг составляет 131% ВВП. Но важнее всего здесь то, что в России корпоративный долг на 88% рублевый, что создает существенно меньшие риски, чем если бы он был нормирован в иностранной валюте, особенно учитывая динамику и волатильность валютного курса.

К слову, если взять изменение долга и поделить его на ВВП каждого года, получится следующий порядок значений: 19,7% для 2022, 17,8% для 2023 и 15,6% для 2024 (напоминаю, что для 2024 - прогнозное значение).

Теперь немного содержательной критики по этому пункту. Кеннеди упирает на то, что кредит стал расти вследствие закона, который был принят 25.02.2022 года. Но это не совсем так. Действительно, начиная с середины 2022 года мы наблюдаем ускорение кредита. Но началось все еще в ковид, когда запустили программы льготного кредитования для бизнеса с целью его поддержки и льготную ипотеку (некоторые программы запустили ранее). В 2022 году программы льготного кредитования стали только расширяться (и часто они не касались ВПК, можно посмотреть здесь, еще есть фабрика проектного финансирования от ВЭБ.РФ и другие его программы, еще можно посмотреть этот перечень на сайте ЦБ и оценить масштаб). Все это было нередко связано с огромным санкционным давлением: прежние производственные, технологические и торговые цепочки разрушались, экономика России вступала в фазу структурной трансформации.

В качестве дополнительного аргумента, доказывающего мое утверждение, здесь можно привести темпы роста кредита, начиная с 2017 года. Если до ковида, т.е. в период с 2017 по 2019 годы кредит рос на 3%, 7% и 4% соответственно, то в период 2020-2024 на 10%, 12%, 14%, 23% и 19% соответственно. Да, кредитование ускоряется с середины 2022 года, но в том же 2021 году темпы роста кредита значимо выше, чем были в довокидную эпоху.

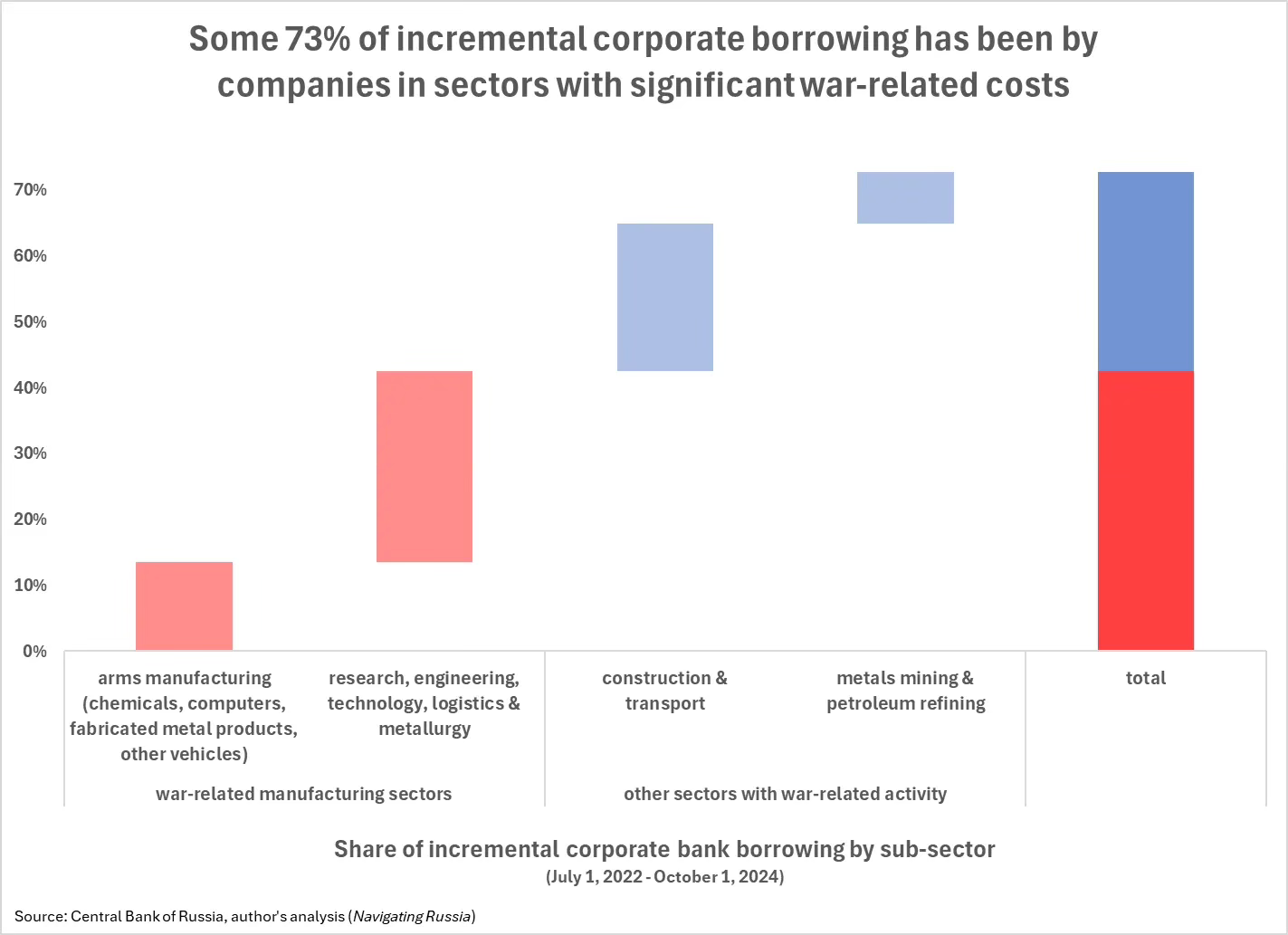

Но вернемся к тезисам Кеннеди. Второе содержательное утверждение в том, что порядка 70% от общего объема роста корпоративного кредита связаны с ВПК. Утверждение снова подтверждается графиком.

Реконструировать эти данные уже не представляется возможным, потому как здесь отстутствуют какие-либо методологические указания и при этом сами данные сгруппированы произвольным образом. Но это не означает, что возразить здесь нечего.

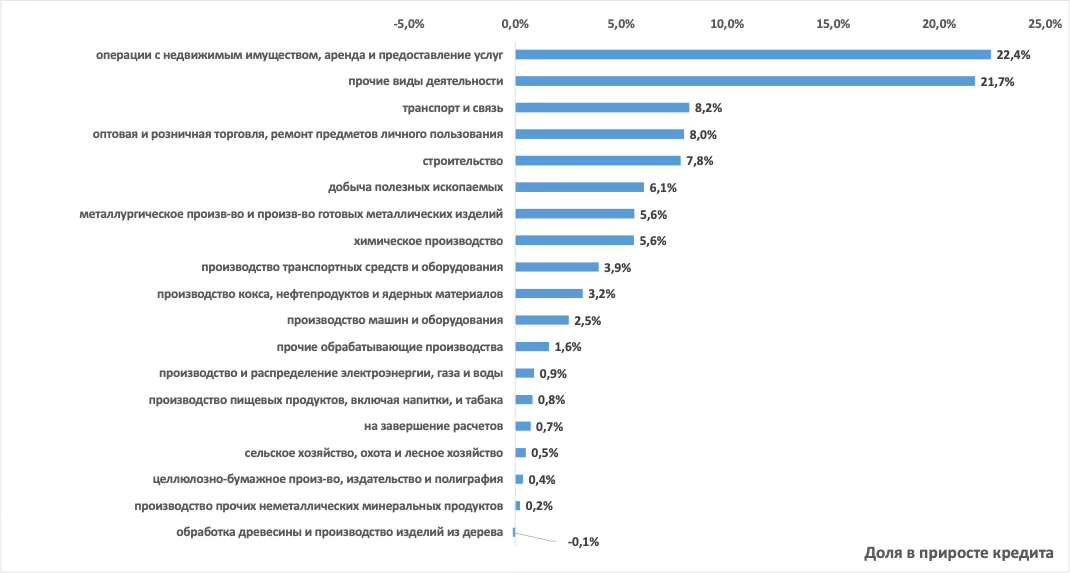

Банк России собирает в том числе и отраслевую статистику кредитования. В частности, мы можем посмотреть как данные сгруппированные по классам ОКВЭД2 (Общероссийский классификатор видов экономической деятельности), так и совокупно по различным видам деятельности. Для начала посмотрим, какую долю в общем приросте корпоративного кредитного долга занимают приросты по агрегированным видам деятельности в период с июля 2022 по декабрь 2024.

Что мы здесь видим? Видим, что в лидерах у нас операции с недвижимостью, транспорт и связь (перевозки), оптовая и розничная торговля вместе с ремонтом предметов личного пользования (авто, мотоциклы, бытовая техника и электроника), стройка и добыча полезных ископаемых. Только затем идет металлургическое и химическое производство и производство транспортных средств и оборудования. Но в такой разбивке, во-первых, есть большая категория без расшифровки (прочие виды деятельности), что затрудняет анализ, а, во-вторых, на основании столь укрупненных категорий что-то определенное сказать сложно, правда, уже очевидно, что кредитование в значительной (я бы даже сказал в подавляющей) степени не касалось ВПК.

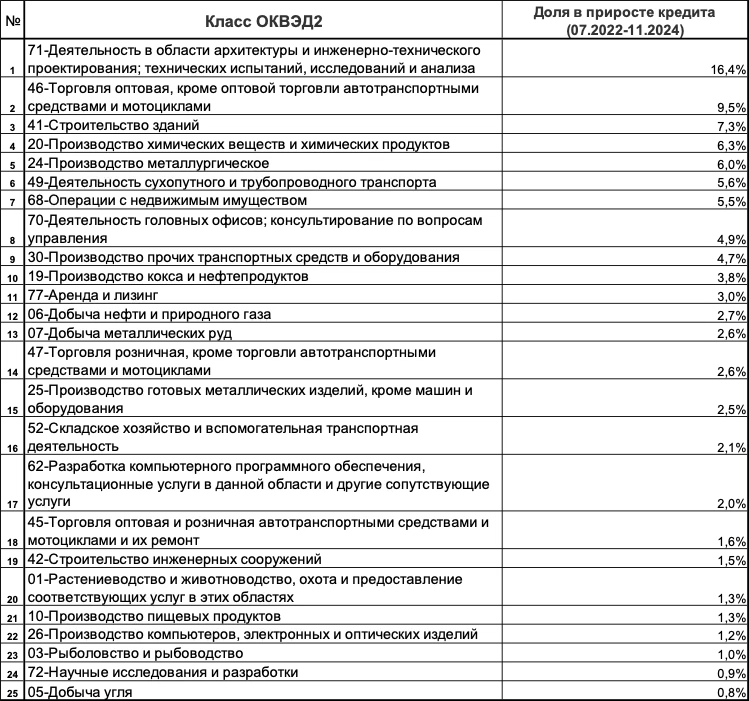

Поэтому возьмем данные по классам ОКВЭД2 , из которых я исключил финансовую деятельность, страхование и сопряженные с этим услуги (берем ТОП-25, на них приходится 97% прироста кредитного долга нефинансового сектора).

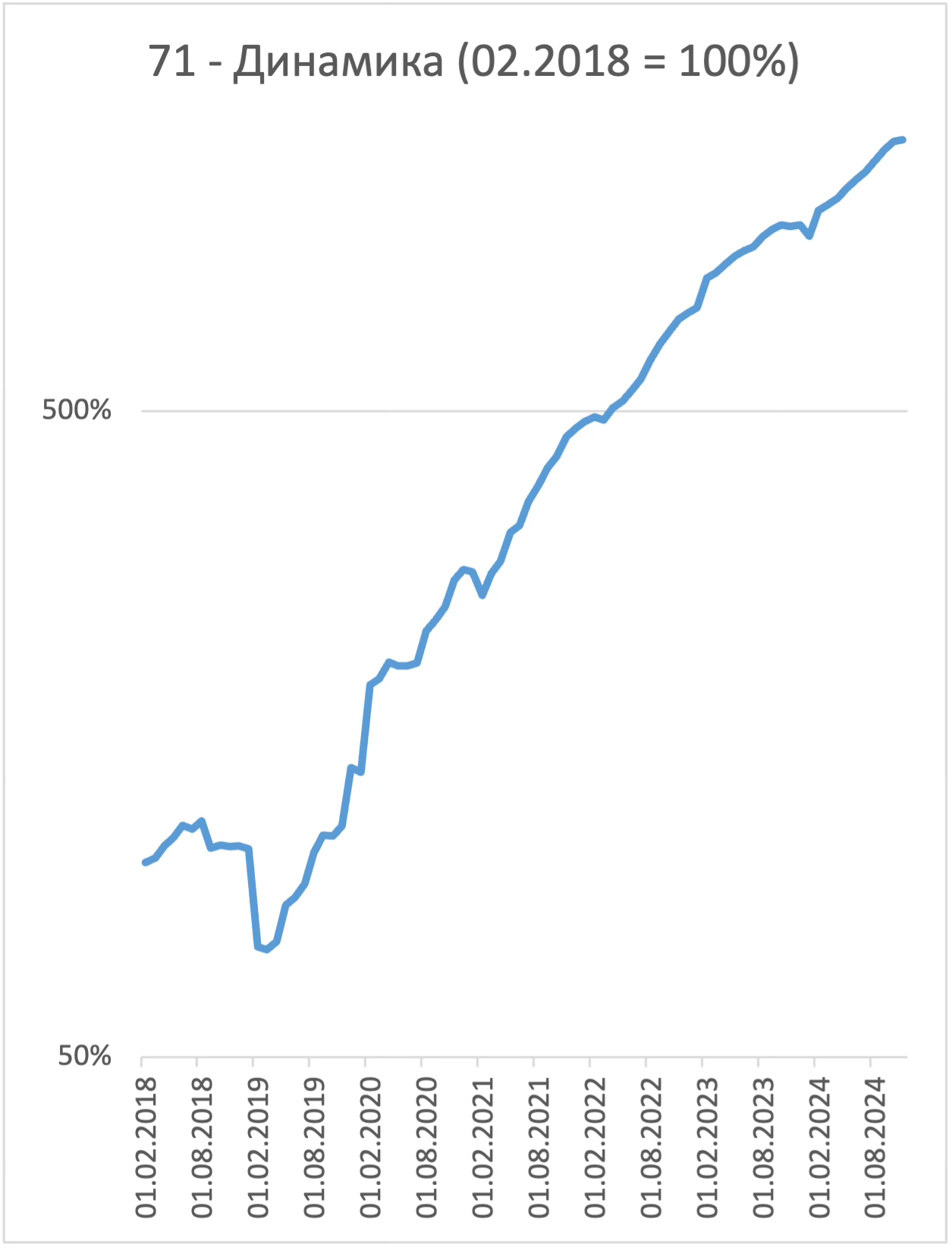

Тут у нас в лидерах загадочная категория “Деятельность в области архитектуры и инженерно-технического проектирования; технических испытаний, исследований и анализа”. В целом технические испытания и инженерно-техническое проектирование вроде как похожи на то, что может быть связано с ВПК. Но на деле класс ОКВЭД 72 по большей части связан со стройкой, а еще туда включена геологическая разведка, гидрометеорология, метрология, аккредитация и даже судебная экспертиза и техосмотр автомобилей (можно посмотреть все виды деятельности по коду здесь). Проще всего понять, насколько здесь играет роль ВПК - это посмотреть на динамику долга. Для этого я перевожу номинальные значения долга в динамике в реальные (к ценам февраля 2018, с которого доступна статистика), а потом строю индекс к 02.2018 и визуализирую, используя логарифмическую шкалу (она намного лучше показывает есть ускорение кредита или нет и, главное, когда именно).

На деле существенный рост долга начинается еще в 2019 году. Как-то сложно становится все это связать с ВПК, не так ли? Я не буду рассматривать оптовую торговлю и стройку, здесь все вполне ясно. Давайте поглядим на химпром.

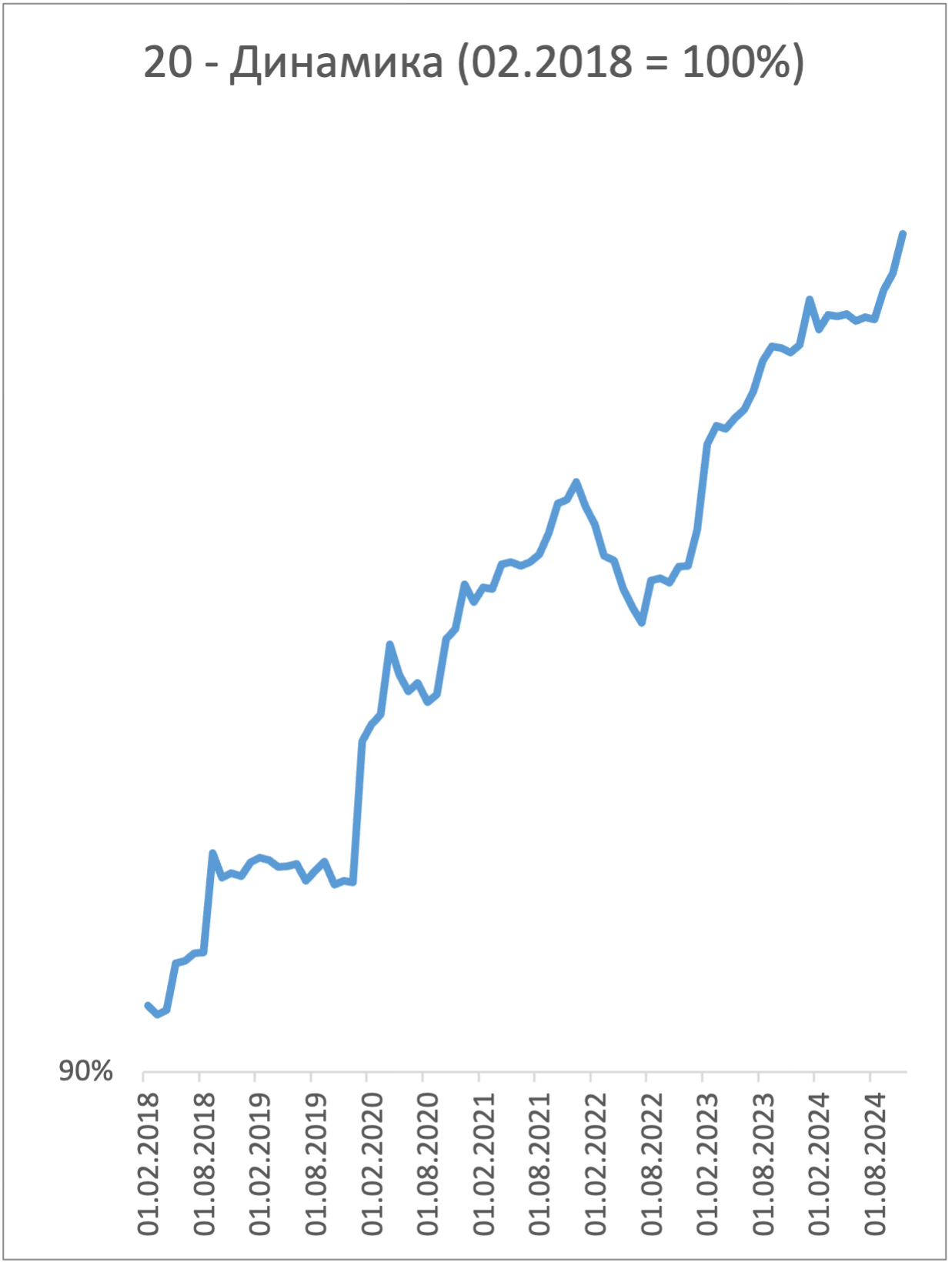

И здесь мы наблюдаем нечто похожее, правда, в 2022 году сначала виден провал, а затем возвращение к прежнему тренду. Химическое производство - это тоже очень широкая категория (туда в том числе входит производство моющих средств, мыла, красок, лаков и даже желатина).

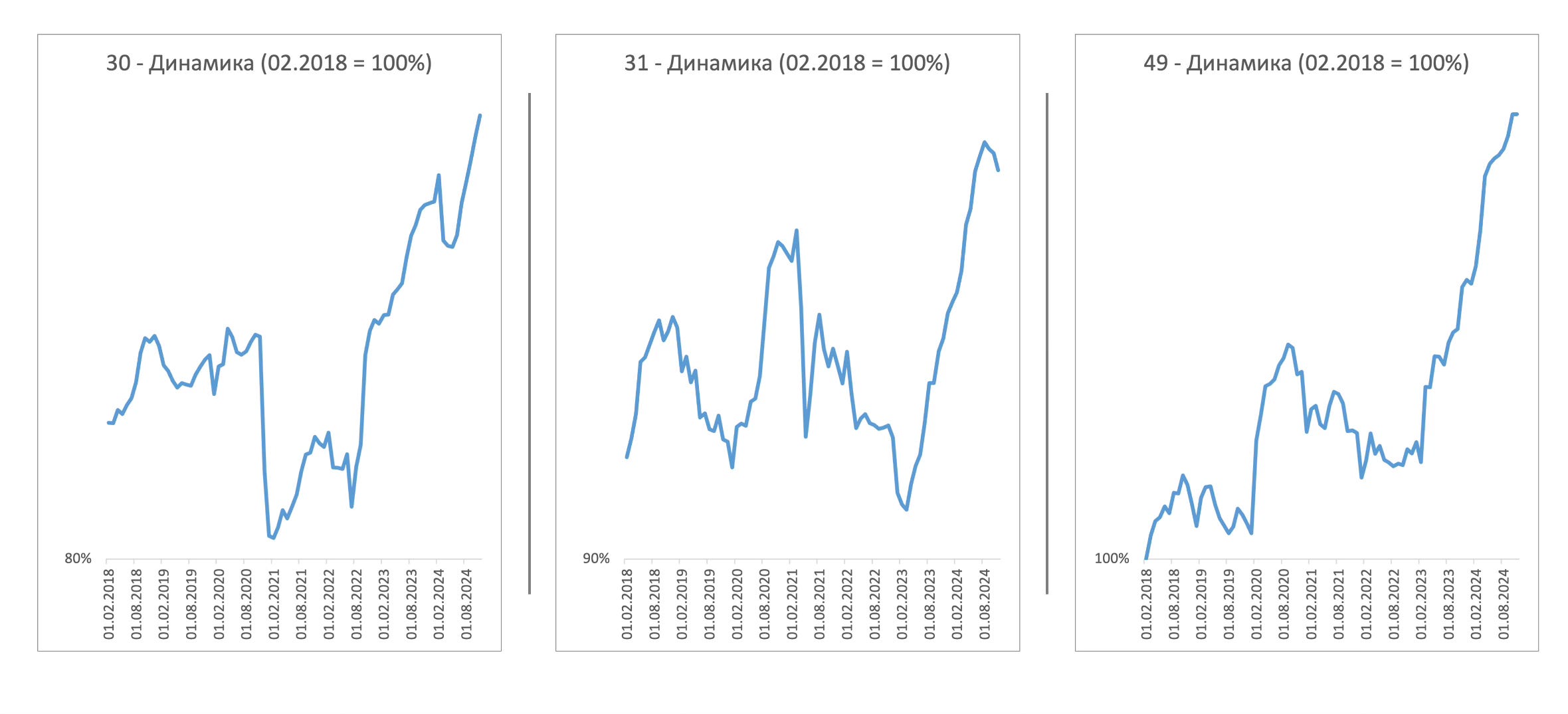

А вот металлургия, безусловно, связана с ВПК (6% в общем приросте кредита), но и здесь нельзя все списать только и сугубо на этот комплекс, потому как и этот класс ОКВЭД (24) очень объемный, а область применения продукции очень широкая.

Кажется, я нашел те категории, которые мы можем точно связать напрямую с ВПК, ведь активный рост идет долга как раз начинается с середины 2022 года. Но на деле нет. Второй из трех графиков - это производство мебели (правда, в общем приросте доля всего 0,1%). Третий - сухопутные перевозки и трубопроводный транспорт (тут уже солидно - 5,6%, но о них я напишу чуть ниже). А вот первый, да, скорее всего связан с ВПК - это производство прочих транспортных средств и оборудования (доля - 4,7%). Тут как раз производство военных боевых машин, вертолетов и летательных аппаратов. Но и эта категория включает множество и чисто гражданских производств, например, производство локомотивов и подвижного состава (например, в 2023 году произвели 720 локомотивов), тепловозов, электровозов и т.д.

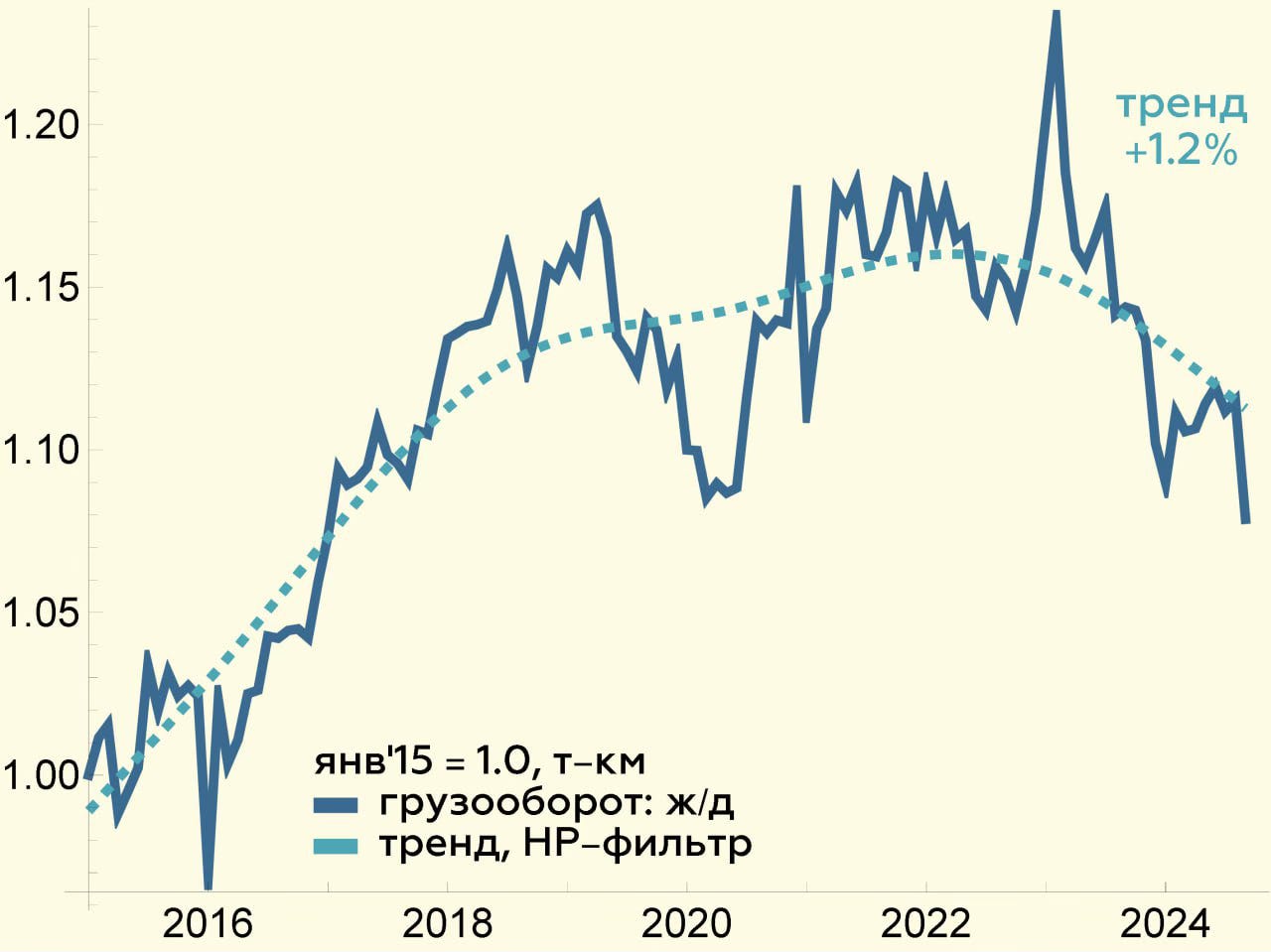

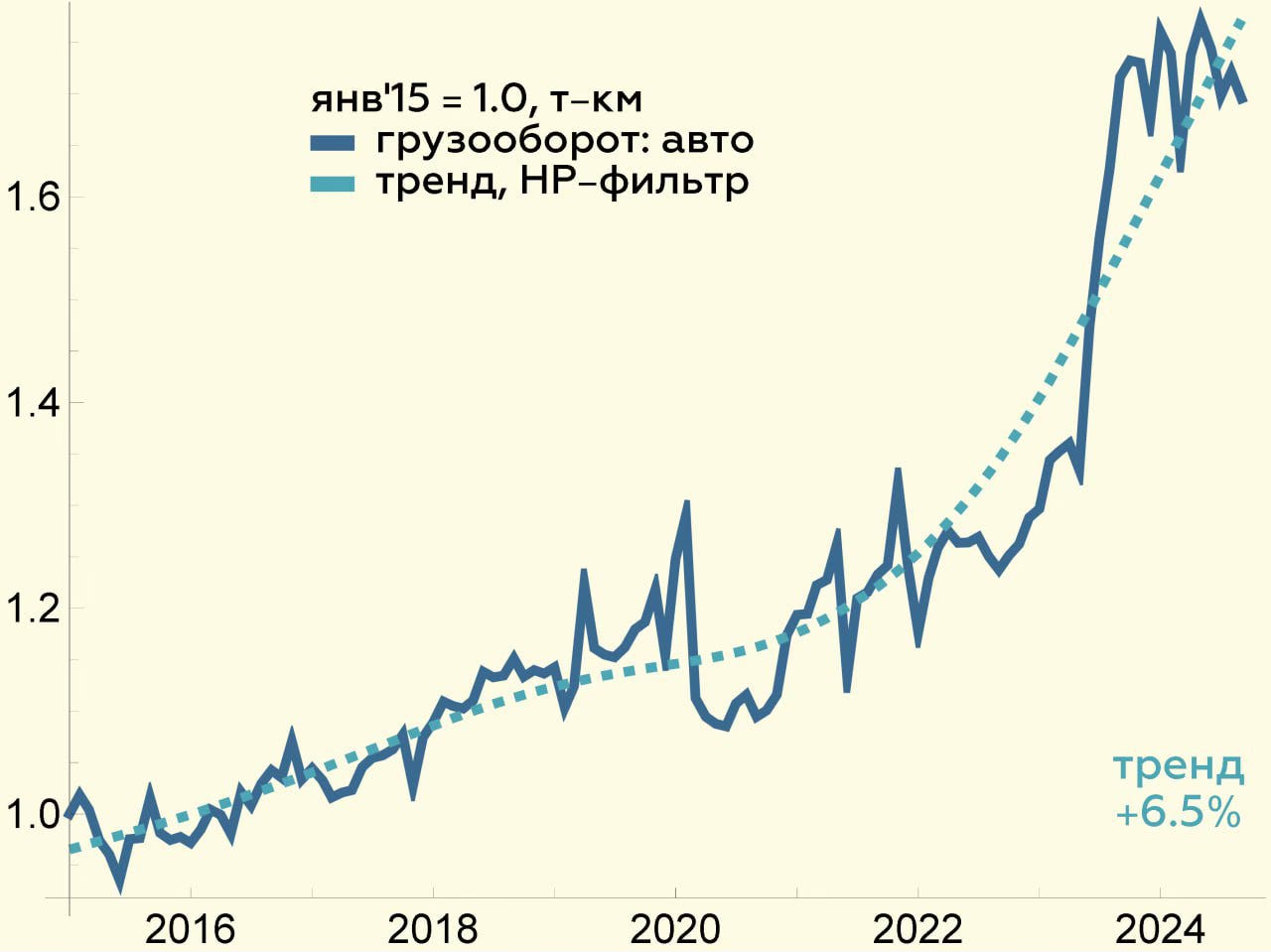

И коротко про перевозки.

Санкции, разрыв прежних технологических, торговых, производственных и логистических цепочек, а также изменение направлнений экспортных поставок привели к существенному изменению ландшафта в грузовых перевозках. Акцент сместился с ж/д-перевозок на автомобильные перевозки. Это как раз и объясняет рост кредита (особенно, если учесть ограниченный доступ к оборудованию в отрасли) и хорошо видно на графиках (спасибо макроэкономическому каналу в телеграме Твердые цифры). Конечно, частично перевозки связаны со снабжением фронта, но опять же нам проблематично отделить здесь то, что связано с ВПК, а что с гражданскими сухопутными перевозками.

Короче говоря, присудить 70% роста кредитного долга ВПК, как это делает Кеннеди, мы никак не можем. Точную оценку дать проблематично даже по классам ОКВЭД, но должно быть очевидно, что она гораздо ниже.

Кажется, мне удалось достаточно убедительно показать, что тезисы Кеннеди на деле не выдерживают критики. Со мной, кстати, согласен и Сергей Алексашенко. На мой взгляд, он не очень хорошо ответил по данным (все же первый график мне удалось реконструировать из данных ЦБ). Но при этом у него есть примечательные соображения. В качестве дополнительного аргумента сложности имплементации прироста кредитного долга приведу его цитату:

Российский ВПК может производить до 1500 танков в год. Предположим, что вес каждого из них, 60 тонн, равен потреблению стали. Таким образом в год танковое производство потребляет 90 тысяч тонн стали, т.е. 0,14% от годового производства.

Ну и еще одна выдержка, которая мне кажется важной.

Важнейшей методологической ошибкой Кеннеди является то, что он приравнивает кредиты к бюджетному финансированию. Кредиты являются возвратными (помните: берешь чужие на время, а отдаешь свои и навсегда?), т.е. предприятия ВПК, получив их, должны вернуть банкам эти деньги с процентами. Возможно, когда-то и кому-то эти кредиты спишут, но массового списания кредитов в России не было давно. Опыт 2016-2017 гг., о котором говорит Кеннеди, здесь явно неприменим. Тогда Минфин не захотел выдавать авансы на финансирование производства вооружений в рамках первой программы перевооружения и госбанки (с удовольствием) прокредитовали ВПК, поскольку знали, что Минобороны уже подписало контракты. Все эти кредиты были погашены, для чего Минфину пришлось резко увеличить военные расходы и включить все набежавшие к тому времени проценты. Но это не означает, что было списание долгов.

И несмотря на все, что я написал выше, осталось ответить на последний, но на мой взгляд самый важный вопрос: есть ли угроза финансовой стабильности?

Финансовая стабильность

Банк России так же публикует статистику финансового состояния организаций нефинансового сектора (здесь). Я предлагаю вам самостоятельно ознакомиться с полным объемом предлагаемой для анализа финансового здоровья организаций статистикой, уделю лишь внимание показателям финансовой устойчивости (данных за 2024 год еще нет, но один год вряд ли что-то принципиально изменил, во всяком случае пока каких-то существенных системных проблем финансового плана не наблюдается).

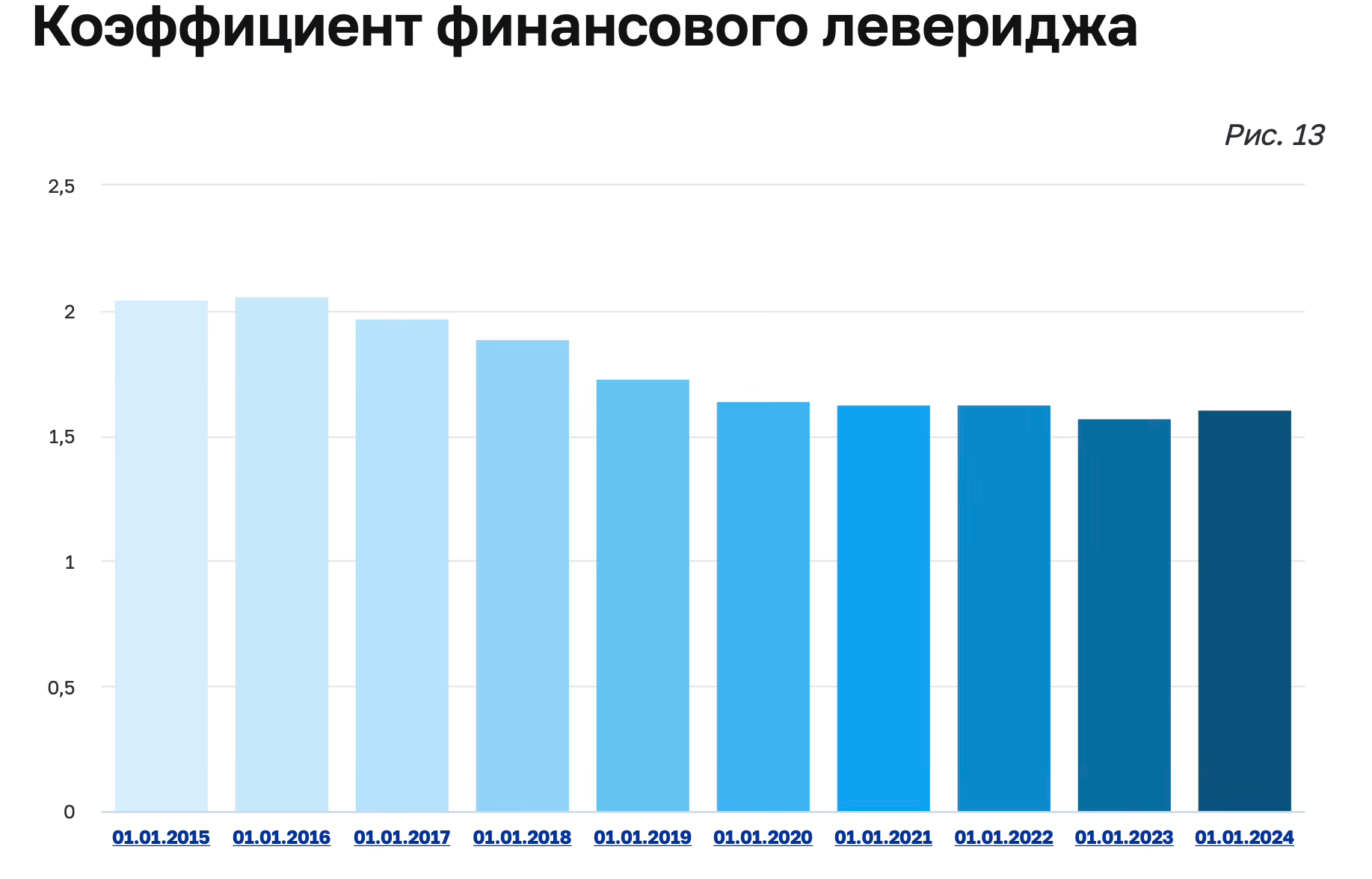

Первый показатель - коэффициент финансового левериджа. Рассчитывается как отношение суммы обязательств к сумме капитала и резервов. Чем он ниже, тем лучше. Проще говоря, финансовый леверидж - это финансовый рычаг, в какой степени компания ведет бизнес за счет заемных, а в какой за счет собственных средств. Если коэффициент меньше 1, это означает, что преимущественно за счет собственных средств, если больше, значит, за счет заемных. На практике все зависит от отрасли. Чем более капиталоёмким является производство, тем в большей степени требуется кредит. Стройка всегда ведет деятельность, опираясь на заемные средства, как и многие виды промпроизводства. Но в целом, смотреть нужно на динамику. И что с ней в целом по экономике?

Коэффициент финансового левериджа устойчиво снижался с 2017 года и на начало 2024 года находился на довоенном уровне. Учитывая, что рост кредита в 2023 году был максимальным за рассматриваемый период кажется сомнительным, что в 2024 году ситуация принципиально изменилась.

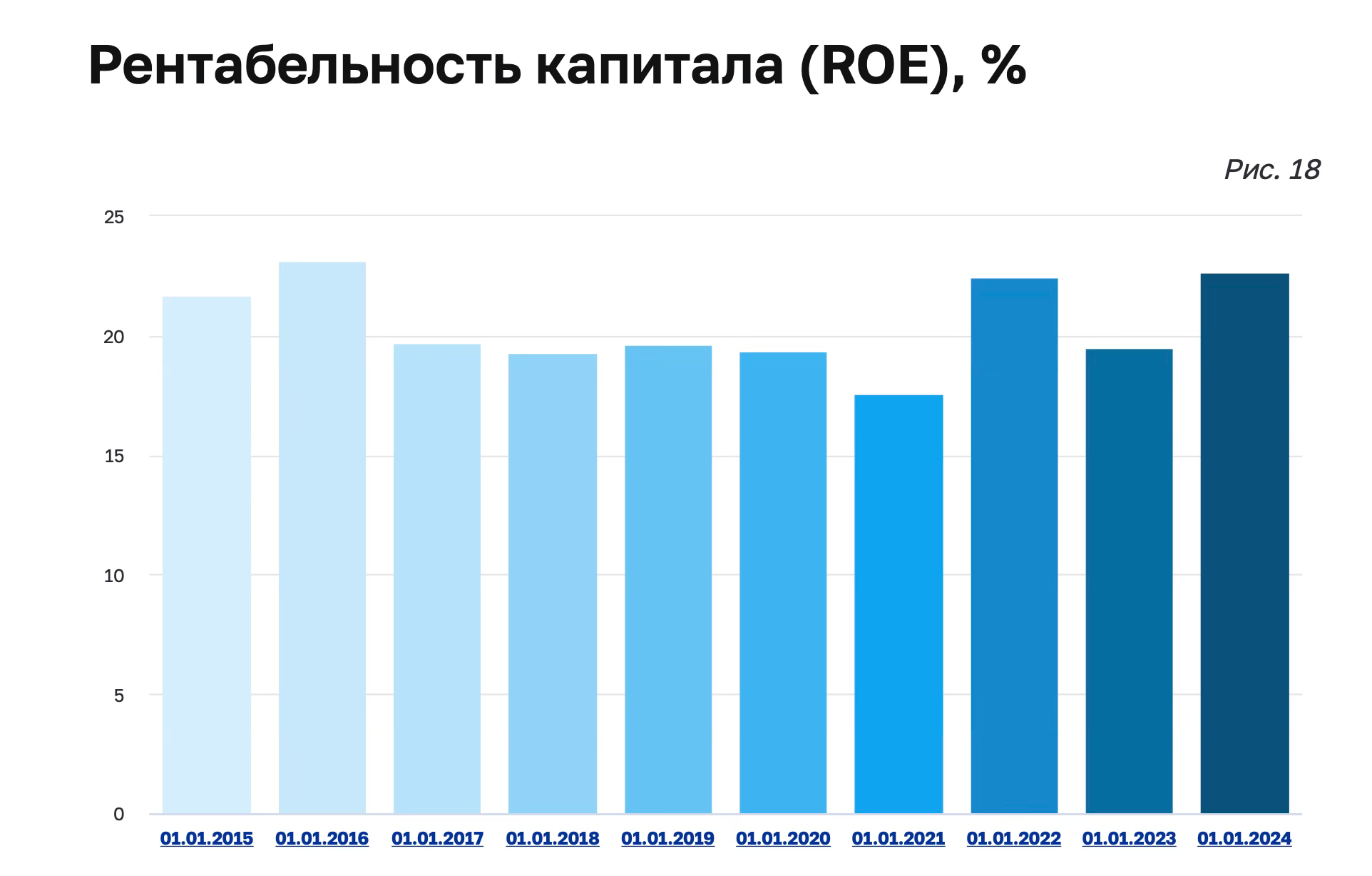

Далее, рентабельность капитала (ROE) – отношение чистой прибыли к сумме капитала и резервов. Тут уже, чем выше, тем лучше.

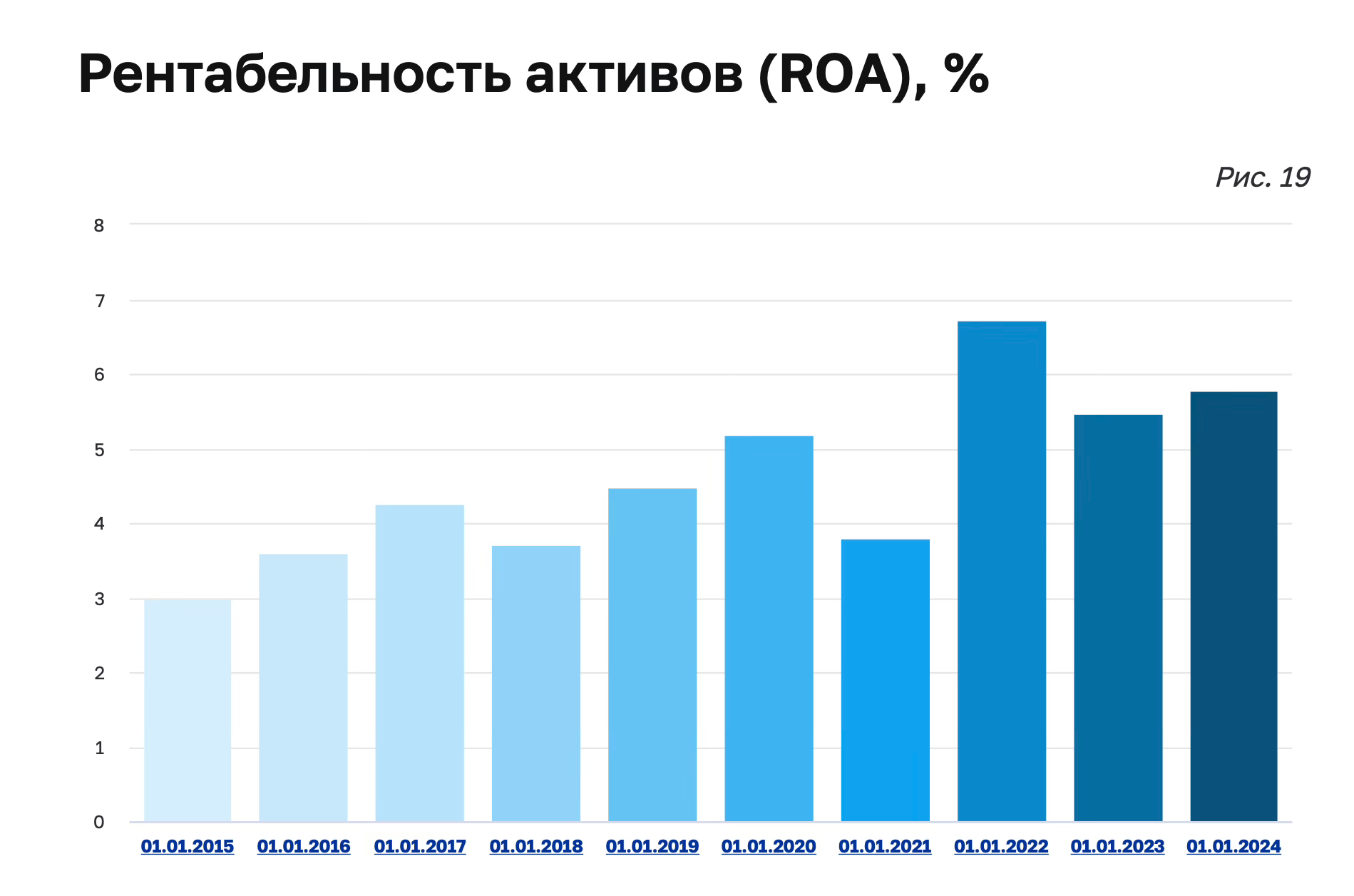

Рентабельность активов (ROA) – отношение чистой прибыли к сумме активов (аналогично, чем выше, тем лучше).

Рост и рентабельности капитала и рентабельности активов показывают нам, что либо чистая прибыль в экономике растет, либо стоимость капитала и активов снижается, либо прибыль растет быстрее стоимости капитала и активов, либо прибыль растет, а стоимость капитала и активов падает, либо прибыль падает медленнее, чем капитал и активы. Статистика финансового состояния нефинансового сектора показывает, что и капитал, и активы растут (лист 2). При этом после спада в 2022 году вырос и сальдированный результат организаций - прибыль минус убытки в целом по экономике, включая финансовый сектор. Если смотреть статистику в период с января по ноябрь (включительно) 2024, сальдированный результат организаций будет ниже, чем в 2023, но он уже существенно выше, чем был в 2022.

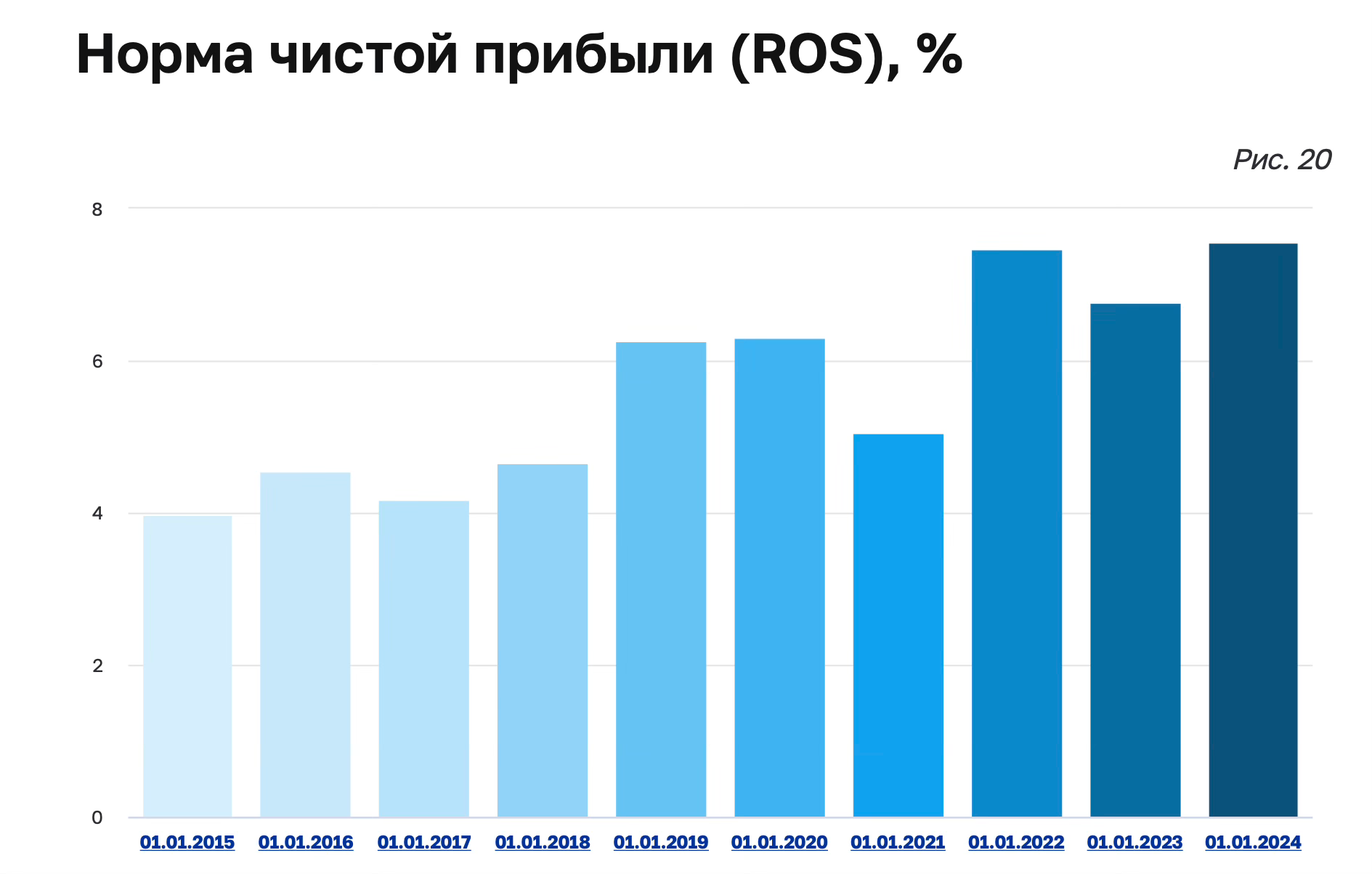

Если брать только нефинансовый сектор, то здесь чистая прибыль в 2023 году оказалась даже выше, чем в 2021.

При этом выросла и норма чистой прибыли (ROS), т.е. отношение чистой прибыли к выручке (норма чистой прибыли и вовсе достигла максимума за весь период).

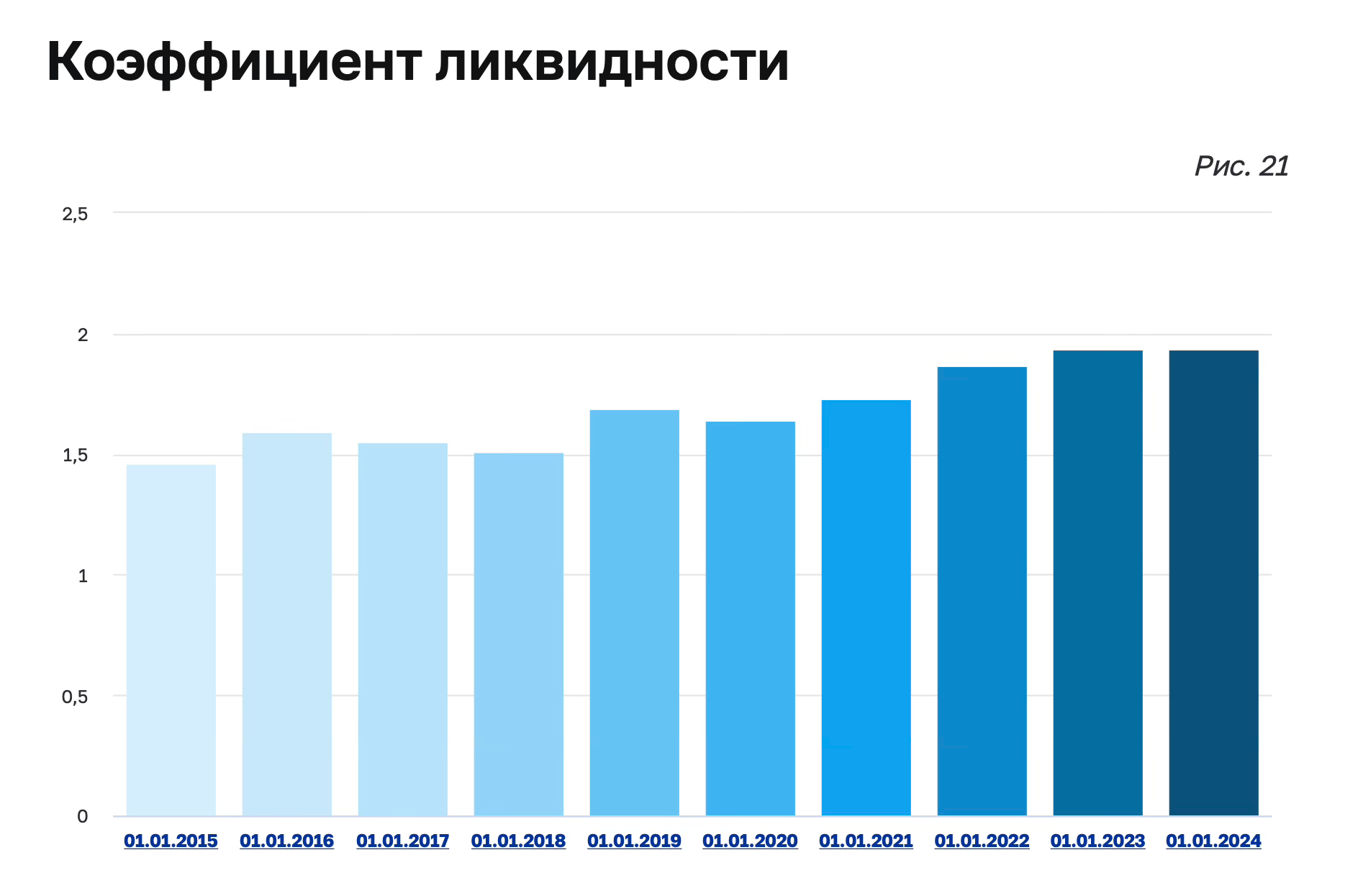

Наконец, коэффициент ликвидности – отношение суммы оборотных активов к сумме краткосрочных обязательств. Т.е. отношение стоимости разного рода производственных запасов, кассовых остатков и остатков на расчетных и валютных счетах, краткосрочных финансовых активов и дебиторка к краткосрочному долгу (до 1 года), который обычно как раз и берут на обслуживание оборотки. Показатель демонстрирует, насколько платежеспособна организиция: располагаемые оборотные активы более ликвидны, чем внеоборотные, их быстрее можно при необходимости продать или напрямую использовать для погашения краткосрочной задолженности. Очевидно, что чем он выше, тем более платежеспособна организация.

И здесь проблемы с платежеспособностью пока совсем не проглядывается.

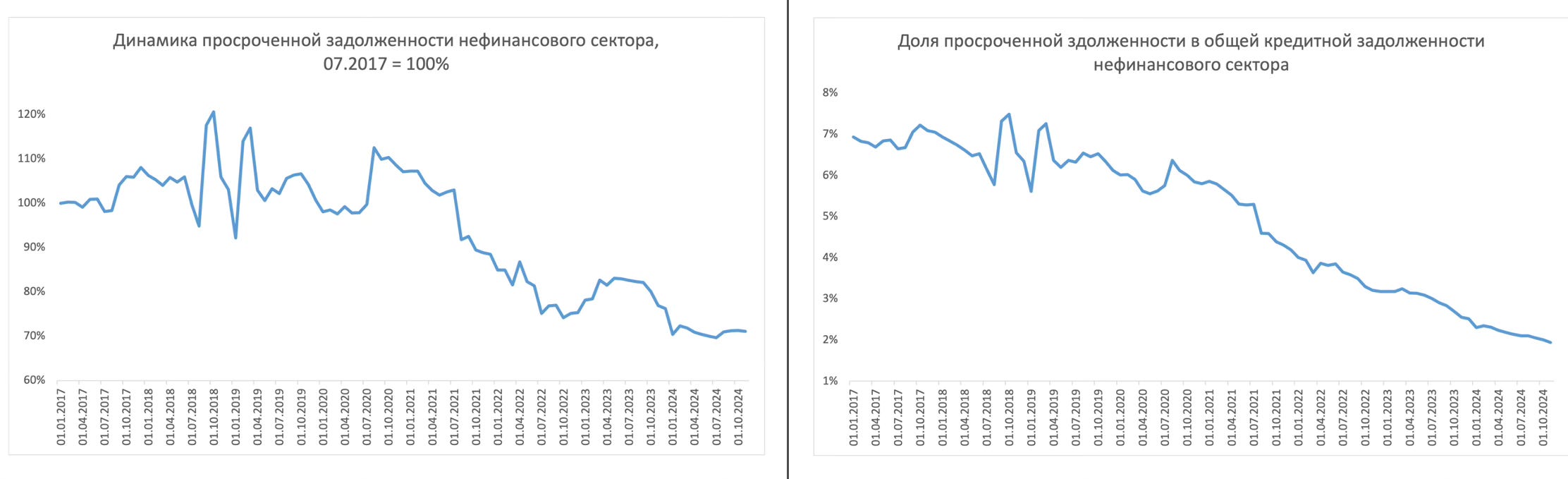

Наконец, в уже упомянутом мной отчете, где публикуется сводная статистика банковского сектора, можно посмотреть на динамику просроченной задолженности по кредитам.

Слева - динамика просрочки в реальном выражении (в ценах января 2017, значение просроченной задолженности в январе 2017 года = 100%), справа - динамика доли просроченной задолженности относительно непросроченной. И тот, и другой показатели снижаются, начиная с 2021 года. И пока вряд ли стоит испытывать какие-то существенные опасения. Это можно объяснить только ростом доходов организаций, которые несмотря на существенный рост долга способны его обслуживать без значительной просрочки.

В общем, если ориентироваться на доступные данные, говорить об угрозе финансовой нестабильности здесь и сейчас не приходится.

Заключение и выводы

Все описанное выше совсем не означает, что экономические проблемы отсутствуют. Конечно, они есть. И весьма заметны каждому, кто ходит в магазин за продуктами, покупает одежду или совершает какие-либо другие сделки оптом и в розницу. Речь, как вы понимаете, об инфляции. Экономика перегрета со стороны спроса, а предложение достигло своих пиковых значений, столкнувшись с ограничением физических ресурсов (труд, капитал). Подобная ситуация подрывает макроэкономическую стабильность, поэтому нет ничего удивительного в политике, проводимой Банком России в последние полгода. Денежно-кредитные условия существенно ужесточились, розничный кредит топчется в нулях, по сообщениям ЦБ замедлился и кредит корпоративный (о сокращении, как розничного, так и корпоративного кредита в декабре сообщает и Сбер). Конечно, на таком фоне по идее должна вырасти безработица (но она находится сейчас на запредельно низком уровне, оценка крупнейшего специалиста по российскому рынку труда экономиста Р.И. Капелюшникова - безработица ниже нормального уровня примерно на 2,5 п.п.). В 2025 году реальный рост ВВП будет явно ниже, чем в два предыдущих. Собственно, это и есть та цена, которую “платит” экономика за перегрев, чтобы достичь ценовой стабильности.

Дополнительным негативным фактором являются новые санкции США, которые нанесли удар по российскому экспорту. Его не стоит преувеличивать, но и недооценивать тоже. В общем, у российской экономики впереди непростой год, но утверждение о том, что перед ней маячит полноценная угроза финансовой нестабильности озвучено явно преждевременно.

Если подытожить:

Корпоративный кредит действительно значительно вырос в последние 2,5 года. Но рассматривать этот процесс, как “скрытое финансирование ВПК” крайне некорректно.

Большая часть прироста кредита пришлась на сферы, которые никак с ВПК не связаны. Это не означает, что предприятия, работающие по гособоронзаказу не получили преференций. Получили. Но в гораздо меньшем объеме, чем оценивает Кеннеди.

В настоящий момент существенных угроз финансовой нестабильности не проглядывается. Ключевые проблемы российской экономики связаны с ограничениями физических ресурсов, перегретым спросом, инфляцией и внешними санкционными шоками.

Кратко: Финансист Крейг Кеннеди утверждает (https://navigatingrussia.substack.com/p/russias-hidden-war-debt), что военные расходы России значительно превышают официальный бюджет из-за скрытого финансирования через льготные кредиты. Он связывает рост корпоративного долга на 71% с июля 2022 года с этой схемой, утверждая, что это угрожает финансовой стабильности России.

Основные выводы из разбора:

1. Методология Кеннеди вызывает вопросы. Он не предоставляет ссылки на данные и использует спорные методы расчета, что затрудняет проверку его выводов.

2. Сферы кредитования. 70% роста корпоративного долга Кеннеди приписывает ВПК, но анализ данных показывает, что основная часть кредитов направлена на строительство, транспорт, торговлю и другие отрасли, слабо связанные с военной промышленностью.

3. Оценка рисков. Анализ финансовых показателей показывает, что угрозы финансовой стабильности на данный момент нет. Уровень долговой нагрузки и платежеспособности остается в пределах нормы.

4. Основные проблемы экономики. Инфляция, перегретый спрос, санкции и нехватка ресурсов оказывают большее влияние, чем предполагаемое скрытое финансирование.

Вывод: утверждения Кеннеди имеют долю истины, но сильно преувеличены. Корпоративный кредит действительно вырос, и предприятия ВПК получили определенные льготы, однако масштаб их финансирования значительно меньше, чем утверждает Кеннеди. Анализ показывает, что большая часть прироста кредитования связана с другими секторами экономики, а текущая финансовая стабильность России пока не вызывает серьезных опасений.

Так, ну это в рубрику "Лонгрид недели" явно пойдет. =)